Содержание

- 1 Содержание

- 2 Общая информация о заработке на банковских вкладах

- 3 Кто может зарабатывать на банковских вкладах

- 4 Топ-10 банков для заработка на вкладах

- 5 На что обращать внимание при выборе программы банковского вклада

- 6 Советы по повышению дохода от банковских вкладов

- 7 Альтернатива банковским депозитам

- 8 Заключение

- 9 Что такое вклад, виды вкладов

- 10 Как заработать на банковских вкладах

- 11 ТОП банков

- 12 Советы новичкам

- 13 Альтернатива депозитам

Суть банковской системы в том, чтобы концентрировать свободные денежные ресурсы населения и организаций с целью последующего использования их для кредитования. Сегодня в статье рассмотрим: из чего складывается прибыль банка; зачем нужны вклады; как регулируются взаимоотношения вкладчика и банка; что происходит в случае отзыва лицензии у кредитной организации.

Прибыль банка состоит из процентов по кредитам, комиссий, дохода от валютообменных операций и операций с драгоценными металлами, а также от межбанковского кредитования.

Как банк получает прибыль

На примере банковского вклада можно увидеть, как работает данная схема. Клиент размещает на депозите 10 000 рублей на 1 год. В течение срока действия договора вклада банк может распоряжаться деньгами по собственному усмотрению.

Кредитная организация имеет право выдать кредит на эту сумму и получить процент. Часто банк успевает повторить операцию несколько раз. В результате разница между доходом от кредитования и процентом по депозиту составляет прибыль банка.

Однако определенный процент от всех вкладов банк обязан направить на хранение в Центральный Банк (норма резервирования). Это делается, чтобы гарантировать вкладчикам выплату депозитов и не допустить бесконтрольную выдачу кредитов. Если на привлеченную сумму в 10 000 рублей выдано кредитов на 100 000 рублей, то может возникнуть кризис ликвидности, который приведет к увеличению денежной массы и росту инфляции.

В течение срока действия договора вклада банк может распоряжаться деньгами по собственному усмотрению

Частично средства, полученные с помощью вкладов, попадают на международный валютный рынок, что позволяет увеличить прибыль кредитной организации во много раз. В сравнении с полученным доходом, процент за пользование вкладом, который выплачивает клиентам банк, просто минимален. Можно сказать, что кредитные организации получают значительную прибыль за счет использования вкладов населения и при этом не рискуют собственными средствами.

Регулирование отношений между банком и вкладчиком

Основным документом, регулирующим взаимоотношения кредитной организации и вкладчика, является договор банковского вклада. В нем прописаны все условия размещения и досрочного изъятия денежных средств, а также начисления и выплаты процентов. Кроме этого, в документе описаны права и обязанности сторон.

На данный момент в России действует закон от 23.12.2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Под действие закона попадают срочные депозиты, вклады до востребования и расчетные банковские счета.

Все вклады застрахованы государством, а максимальная сумма возмещения составляет 1 400 000 рублей (не так давно сумма была в два раза меньше, 700 000 рублей). При этом эксперты рекомендуют рассчитывать сумму вклада таким образом, чтобы в конце срока, с учетом начисленных процентов, сумма не превышала размер гарантированного возмещения. Это объясняется тем, что разница между полной суммой вклада с процентами и максимальной страховой суммой возмещается в судебном порядке в качестве кредиторов третьей очереди (до которых дело доходит далеко не всегда).

Если сумма сбережений превышает 1 400 000 рублей, то желательно разместить их на нескольких депозитах в разных банках.

В систему страхования вкладов не включены индивидуальные предприниматели, адвокаты и нотариусы, а также все юридические лица.

Что делать, если у банка отозвали лицензию?

Организацией выплат занимается Агентство по страхованию вкладов (АСВ). Если у банка отзывается лицензия, то дальнейшие действия контролируются АСВ. Через средства массовой информации Агентство оповещает клиентов банка о сложившейся ситуации.

После этого Агентство по страхованию вкладов в течение 14 дней обязано найти уполномоченный банк, который займется страховыми выплатами. Также АСВ решает все процедурные вопросы, обеспечивающие процесс возврата средств вкладчикам.

Чтобы получить страховое возмещение, вкладчик должен написать заявление, которое подается в уполномоченный банк-агент. При себе надо иметь документ, удостоверяющий личность, по которому открывался депозит и договор банковского вклада.

Выплаты производятся в российских рублях. Если вклад оформлялся в иностранной валюте, то его сумма конвертируется в рубли по курсу на день отзыва у банка лицензии.

Как правильно выбирать банк?

Обратите внимание на репутацию кредитной организации, а также оцените размер банковского капитала. Чем прибыльнее и активнее деятельность банка и чем выше показатели его доходности, тем надежнее и плодотворнее будет ваше сотрудничество.

Залогом удачного сотрудничества часто выступают доступность информации о кредитной организации

Завышенные процентные ставки или агрессивная реклама показывают, что кредитная организация срочно нуждается в средствах вкладчиков, а это может быть вызвано финансовыми проблемами. Инвестировать в такой банк деньги крайне опасно и нежелательно.

Залогом удачного сотрудничества часто выступают доступность информации о кредитной организации, прозрачные схемы работы, хорошие отзывы в независимых источниках и личные рекомендации знакомых.

Читайте по теме

Что такое «Структурные продукты»?

Структурный продуктй — это комплексный финансовый инструмент и может расцениваться как достойная альтернатива банковскому депозиту. Подробнее об этом мы расскажем вам в нашей статье.

Автор статьи: Надежда Гашинская

16 января 2015

Здравствуйте! В этой статье мы поговорим о том, как заработать на вкладах.

- Сколько можно заработать: 8% годовых.

- Кто может вкладывать деньги: каждый.

- Стоит ли вкладывать деньги в банки: да, но не в качестве единственного источника инвестиций .

Содержание

Общая информация о заработке на банковских вкладах

Для того чтобы выдавать кредиты и иметь возможность получать прибыль, банки привлекают средства вкладчиков под проценты. Это стандартная практика во всех странах мира. Но в России в последние несколько лет банки стараются все активнее этим заниматься.

Это связано с тем, что иностранные банки стали меньше выдавать кредиты в России, чтобы наши банки могли использовать заемные средства под 2 — 3% годовых. Поэтому для обычного человека банковские вклады становятся все более привлекательными.

Сейчас даже необязательно вкладывать деньги в банк. Некоторые банки, к примеру, Рокетбанк, используют систему начисления процентов прямо на дебетовой карте. Это довольно удобно, особенно если учесть, что вы можете хранить любую сумму на карте, тратить их и все равно получать в конце месяца начисления.

Но в этой статье мы будем рассматривать более стандартный способ — вложение денег в банк. Давайте разберемся, действительно ли выгодно вкладывать деньги таким образом, на что нужно обращать внимание и в какие крупные банки можно вложить средства.

Кто может зарабатывать на банковских вкладах

Несмотря на то, что в России процент по банковским вкладам выше, чем в других развитых странах, зарабатывать на них все еще сложно. Для этого потребуются крупные суммы и постоянное пополнение банковского счета. При нынешних условиях для того, чтобы зарабатывать 10000 рублей в месяц, потребуется вложить примерно 1 400 000 рублей.

Именно поэтому заработок на процентах в банке подходят исключительно тем, у кого есть крупные суммы. С другой стороны — вкладывать можно от 1000 рублей, значит, и получать какой-то небольшой доход может каждый.

Если вы преследуете цель создать стабильный пассивный заработок на депозитах, вам потребуется 4 — 5 миллионов рублей. Если же вы хотите просто накапливать деньги и получать с этого небольшой доход — начинать можно с любой суммы.

Топ-10 банков для заработка на вкладах

Банки все еще остаются самым надежным способом инвестирования. Но банковские вклады различаются. Давайте рассмотрим лучшие программы банковских вкладов в 10 надежных банках.

1. Московский кредитный банк — «Максимальный доход онлайн».

- Сумма процентов: 8% годовых.

- Срок: 370 дней.

- Минимальная сумма: от 1000 рублей.

- Дополнительные условия: Есть пролонгация, проценты начисляются в конце срока.

2. Совкомбанк — «Максимальный доход».

- Сумма процентов: 7,8% годовых.

- Срок: 91 — 180 дней.

- Минимальная сумма: от 30000 рублей.

- Дополнительные условия: льготное расторжение и пролонгация, проценты начисляются в конце срока.

3. Промсвязьбанк — «Мой доход».

- Сумма процентов: 7,7% годовых.

- Срок: 91 — 367 дней.

- Минимальная сумма: от 100 000 рублей.

- Дополнительные условия: льготное расторжение и пролонгация, проценты начисляются в конце срока.

4. Бинбанк — «Максимальный процент (онлайн)».

- Сумма процентов: 7,7% годовых.

- Срок: 181 — 367 дней.

- Минимальная сумма: от 10 000 рублей.

- Дополнительные условия: пролонгация, проценты начисляются в конце срока.

5. Открытие — «Основной Доход».

- Сумма процентов: 7,23% годовых.

- Срок: 367 дней.

- Минимальная сумма: от 1.25 млн рублей.

- Дополнительные условия: капитализация процентов, пролонгация, льготное расторжение; проценты начисляются в конце срока.

6. Россельхозбанк — «Доходный».

- Сумма процентов: 7,05% годовых.

- Срок: 730 — 1460 дней.

- Минимальная сумма: от 3 000 рублей.

- Дополнительные условия: начисление процентов в конце срока.

7. ВТБ — «Выгодный (онлайн)».

- Сумма процентов: 7% годовых.

- Срок: 91 — 180 дней.

- Минимальная сумма: от 30 000 рублей.

- Дополнительные условия: капитализация процентов, льготное расторжение, пролонгация; проценты начисляются ежемесячно.

8. Газпромбанк — «Сбережения».

- Сумма процентов: 6,8% годовых.

- Срок: 91 — 366 дней.

- Минимальная сумма: от 1 млн рублей.

- Дополнительные условия: капитализация процентов, льготное расторжение, пролонгация; проценты начисляются ежемесячно.

9. Альфа-Банк — «Победа+».

- Сумма процентов: 6,1% годовых.

- Срок: 92 дня — 3 года.

- Минимальная сумма: от 10000 рублей.

- Дополнительные условия: капитализация процентов, пролонгация, проценты начисляются ежемесячно.

10. Сбербанк — «Сохраняй онлайн».

- Сумма процентов: 5,5% годовых.

- Срок: 181 — 365 дней.

- Минимальная сумма: от 700 000 рублей.

- Дополнительные условия: капитализация процентов, пролонгация; проценты начисляются ежемесячно.

В зависимости от региона условия по банковским депозитам могут отличаться. Информация актуальна на момент написания статьи.

Как вы можете видеть, чем крупнее банк, тем более низкие проценты он предлагает. В Сбербанке из нашего ТОПа заработать на банковских вкладах вообще не получится. Он предоставляет минимальную процентную ставку, которая в лучшем случае перекроет реальный показатель инфляции.

На что обращать внимание при выборе программы банковского вклада

Но помимо 10 крупных банков, есть еще множество региональных компаний, которые менее популярны, но время от времени предоставляют своим вкладчикам довольно выгодные условия. И в среднем у банков из ТОП-10 одни из самых низких процентов по депозитам.

Именно поэтому нужно внимательно изучать предложения от всех банков вашего региона. Чтобы правильно выбрать вклад, нужно обратить внимание на:

- Срок вклада.

- Его минимальный и максимальный размер.

- Процентную ставку.

- Капитализацию процентов.

- Дополнительные условия.

Долгосрочные вклады приносят больше денег чем вложения на 2 — 3 месяца. Это связано с тем, что кредитные организации заинтересованы в том, чтобы как можно дольше распоряжаться вашими средствами и готовы платить при увеличении срока вклада.

Самое важное — процентная ставка и капитализация процентов. Капитализация может увеличить ваш доход в долгосрочной перспективе за счет постоянного присоединения суммы накопленных процентов к основной. Разберем это на примере:

Вложив в банк 100 000 рублей на 5 лет под 8% годовых, без капитализации вы получите 140 000 рублей. С капитализацией — 149 000 рублей. Разница — в 9%.

В целом же, гораздо эффективнее искать ограниченные предложения в банках вашего региона. Чтобы конкурировать с крупными компаниями, небольшие кредитные организации повышают процентную ставку и периодически устраивают «сезонные предложения».

А также любая экономическая нестабильность может значительно увеличивать ставки по банковским вкладам. Так было в 2014 году, когда банки привлекали средства и под 16 и иногда даже под 20% годовых. Для того чтобы быть знать величину средней ставки по рынку, следите за ключевой ставкой на сайте Центрального Банка.

Советы по повышению дохода от банковских вкладов

Мы подготовили для вас 3 совета, которые помогут увеличить ваш доход от банковского вклада и избежать потерь прибыли.

- Работайте с вкладами, которые капитализируются.

Чем чаще происходит капитализация, тем будет лучше. Как вы видели, в предыдущем пункте разница составила в 9% от первоначальной суммы. Капитализация и постоянное пополнение позволяют накапливать большие средства, даже вкладывая по 3 тысячи рублей в месяц.

Это будет заметно только на действительно большом сроке. Имеет смысл обращать внимание на данный пункт, если ваш депозит можно отнести к долгосрочным — «от 3 и более лет». В любом другом случае намеренно искать подобный вариант будет лишней тратой времени. Разница при средних суммах составит 500 — 1000 рублей в лучшем случае.

- Оставляйте вклад на весь срок.

Банки заинтересованы в том, чтобы вклады лежали весь срок. Так можно точнее спрогнозировать свои доходы и уменьшать количество резервов, которые нужно держать каждый день наличными. И поэтому увеличение срока всячески поощряется, а вот досрочное снятие стараются уменьшить за счет перевода вклада в разряд «до востребования».

Если вы заберете вклад до наступления крайнего срока, то в большинстве случаев все накопленные проценты сгорят, и вам выдадут деньги по процентной ставке депозита до востребования. То есть вы потеряете почти все проценты.

Поэтому, если есть возможность, лучше использовать банковский вклад как залог. Если сумма процентов, которую вы получите при нахождении депозита в банке до окончания срока, будет больше, чем проценты, которые вам предложит банк за пользование кредитом, лучше взять кредит, а сумму вклада использовать как залог.

- Пользуйтесь ограниченными предложениями.

Как уже говорилось выше, региональные банки очень любят привлекать дополнительные средства за счет «сезонных предложений». Часто это кратковременные акции по увеличению ставки по вкладам. У них ограниченный период действия, но иногда такие предложения бывают довольно прибыльными.

К примеру, в 2016 году Всероссийский Банк Развития Регионов запускал проекты, которые увеличивали ставку по вкладам на 1 — 1,5%. Действовало такое предложение 3 месяца, срок вкладов составлял от 3 месяцев до 1 года.

Конечно, даже следуя этим советам, вы не сможете увеличить доход со вкладов, чтобы он стал хоть немного приемлемым. Но все же, если вы пользуетесь депозитами как средством накопления или безопасным способом инвестиций части средств, то такие советы смогут помочь вам «выжать» чуть больше из кредитных организаций.

Альтернатива банковским депозитам

Банковские депозиты лучше всего использовать как средство накопления. Если вы хотите за несколько лет собрать деньги на крупную покупку, например, машину, и не хотите брать кредит, то такой способ будет как нельзя лучше. Но для тех, кто действительно ищет способ заработка, существуют другие, более эффективные способы вложения денег.

Первый способ — передача средств в доверительное управление. Это инвестиции в паевые инвестиционные фонды. В отличие от банков, которые даже за 10 лет могут дать только 60 — 80% годовых, ПИФы, работающие с акциями, дают 15 — 17% в год. Но здесь появляются риски. Если управляющая компания ошибется, то это отразится на вашей доходности не в лучшую сторону. На данный момент это второй по надежности способ вложения средней суммы (от 50 000 рублей).

Второй способ — самостоятельное вложение в ценные бумаги. Этот способ более рискованный, особенно если вы не профессионал, но и более прибыльный. На начальном этапе можно работать с облигациями. Эти ценные бумаги закрепляют право на получение определенной суммы, как только срок их размещения закончится — своеобразный кредит у инвесторов от компании-эмитента. Если работать с негосударственными компаниями, можно стабильно иметь 10 — 12% годовых.

Как альтернатива облигациям есть акции. Эта инвестиционная ценная бумага дает гораздо большую прибыль при более высоких рисках. Вы получаете доход, когда ценная бумага растет в цене и каждый год за счет дивидендов. В России считается нормой 5 — 10% годовых. Дополнительные 10 — 12% годовых можно получить за счет роста ценных бумаг в цене, если ситуация для компании будет более благоприятной.

Третий способ — инвестиции в интернете. Это очень рискованный способ вложения денег, особенно если вкладывать в ПАММ-счета, выдавать кредиты через специальные сервисы и т. д. Подходит такой вариант для тех, кто знает, когда нужно рисковать и умеет соблюдать баланс между прибылью и рисками.

Четвертый способ — недвижимость. По уровню доходности это практически банковские вклады, с той лишь разницей, что для вложения в банк нужно иметь собственные деньги, а для недвижимости можно воспользоваться ипотекой. Привлекательный способ для тех, кто хочет стартовать в инвестициях, но не знает, куда вложить. Лучше всего покупать недвижимость на спаде экономики.

Это альтернативные способы вложения собственных средств. Каждый из них может выступить в качестве основного источника дохода, в отличие от банковских вкладов. Но стоит понимать, что какой-то процент от собственных средств все-таки нужно держать в надежном источнике. А надежнее кредитных организаций пока в России ничего нет.

Заключение

Банковские вклады до сих пор остаются в нашей стране одним из средств накопления и приумножения активов. Правильно выбрав банк, вы сможете не только перекрыть инфляцию, но и накопить крупную сумму, которую можете потратить на покупки или вложить в собственную пенсию. Но помимо вкладов рассматривайте и другие альтернативные способы инвестирования средств.

Инвестирование свободных средств – это не просто пристройка «лишних» денег, но и признак финансовой грамотности. Чтобы точно понимать, как заработать на вкладах, нужно заблаговременно изучить все возможные варианты – в каком случае вложенные деньги помогут лишь немного накопить, а в каком – весомо увеличить ежемесячный доход.

Что такое вклад, виды вкладов

Вклад – это определенная сумма денег, передаваемая банковской организации или инвестируемая в некий объект с целью получения прибыли. Доход получают за счет процента по вкладу или курсовой ценовой разницы. В первом варианте профит достигается за счет финансовых операций, «прокрутки» вложенных денег.

Вкладчиком может стать любой человек, владеющий средствами. Гражданство значения не имеет.

Существуют различные виды вкладов

Существует множество классификаций вкладов, в зависимости от параметра сравнения:

- срочные и до востребования;

- сберегательные, накопительные и универсальные;

- рублевые, валютные, металлические;

- депозитные, инвестиции в различные сферы.

Рассмотрим значение основных видов:

- Срочный вклад открывается на определенное время, раньше которого снимать деньги будет крайне невыгодно. Для того, чтобы можно было потребовать назад свои капиталы без ущерба, существует вклад «до востребования». Как правило, процент по первому виду выше.

- Депозитный вклад – деньги или ценные бумаги, хранящиеся в финансовом учреждении. Банк совершает с капиталом различные операции, а вкладчик получает за это фиксированную процентную ставку. Депозит может быть трех вариантов: классический, с возможностью пополнить счет и снять/положить денежные средства.

- Металлический – счет в банке, для открытия которого потребуется купить драгоценные металлы. Доход от вклада напрямую зависит от рыночной стоимости приобретаемой ценности.

- Банковский вклад будет полезен для сохранения денежных средств, для накопления и для получения прибыли.

Металлический счет – вклад в драгоценные металлы

Как заработать на банковских вкладах

Наиболее легким способом финансовых вложений в банковскую систему является инвестирование. Вкладчик совершает минимум действий в процессе роста прибыли. Банк управляет денежными средствами клиента на свое усмотрение, увеличивая их доходность.

Но не со всеми кредитно-финансовыми учреждениями следует вступать в деловые отношения, чтобы как можно выгоднее заработать на вкладах в банках. Нередко поступающие от них многообещающие предложения приводят к денежным потерям, и даже к краху.

На что обращать внимание

При выборе вклада важно учитывать ряд существенных моментов;

- период действия соглашения (краткосрочный, среднесрочный и долгосрочный депозит);

- процентная ставка и начисление дивидендов (процент можно снимать ежемесячно или в конце программы);

- капитализация вклада (каждый последующий процент начисляется на «тело» вклада + предыдущие проценты);

- возможность динамично распоряжаться счетом (снять или пополнить);

- возможность открыть вклад дистанционно;

- надежность финансовой организации.

Краткосрочные депозиты менее выгодные из всех существующих. Капитализация имеет смысл лишь при долговременных вкладах.

Капитализация при долговременных вкладах

Стоит обратить внимание на ограниченные банковские предложения. Кредитные учреждения идут на сезонные программы, чтобы конкурировать с крупными игроками и привлечь клиентов.

Как выбрать банк

Чтобы найти подходящую организацию для инвестирования денег, эксперты рекомендуют предварительно выполнить ряд шагов:

- изучить топ лучших финансовых учреждений от рейтинговых агентств (лучше российских);

- посетить официальный сайт ЦБ РФ для получения данных (информация доступна всем);

- просмотреть портал Банки.ру (сведения более доходчивы, чем сухая финансовая отчетность);

- обратить внимание на важные критерии при анализе деятельности финансовой организации: рост активов, объев уставного капитала, наличие филиалов;

- изучить статистику отзывов в интернете и репортажей в СМИ;

- проанализировать размер процента ставки открываемого вклада (завышение = сомнение) и его страхование (сведения можно взять в интернете);

- обратить внимание на наличие/отсутствие проблем при выполнении каких-либо операций;

- выявить наличие изменений в графике работы и количестве штата.

Для инвестирования денег надо тщательно анализировать банковскую сферу

К поискам нужного банка для инвестиционного сотрудничества нужно подойти основательно, но не затягивать процесс.

Как открыть

Чтобы открыть вклад, фактически может понадобиться только личное присутствие с паспортом и денежные средства. Алгоритм действий:

1) Тщательно проанализировать рынок и выбрать подходящий банк. При оценке учреждения делать упор на пункты: процентная ставка (пенсионное удостоверение увеличивает показатель), период вложения, допустимость пополнения/снятия средств со счета, условия.

Необходимо тщательно проверять условия депозита

2) Посетить ближайшее отделение выбранного финучреждения. При себе необходимо иметь паспорт и деньги.

3) Подать сотруднику банке заявление на открытие вклада (бланк выдаст офисный работник организации).

4) Внимательно прослушать всю информацию от работника банка о предоставляемых услугах. Сделать это нужно, даже если человек самостоятельно ознакомился с данными на официальном сайте. Всегда есть вероятность, что банк изменил условия или клиент неправильно трактовал сведения.

5) Выбрать подходящий депозитный счет (из предложенных).

6) Подписать и получить на руки договор. Как правило, вместе с документом дают различные информационные листовки. Подписывая договор, нужно тщательно проверить все личные сведения.

Вклад, открытый во второй половине рабочего дня, начнет функционировать с последующего.

Сколько нужно вложить

Если цель вложений – накопление денежных средств, сумма может быть любой, но менее 1000 рублей. Чтобы прибыль от депозитов была заметной и значительной, нужно инвестировать около 4-5 миллионов рублей. При современных условиях, чтобы доход в месяц составил 10 т. р., следует положить на банковский счет 1,4 млн р.

Для дохода в 10 т.р. нужен вклад на 1,4 млн.

При этом нужно тщательно следить за непостоянной экономической ситуацией. Банк-партнер может обанкротиться или поменять предложения, негосударственное финансово-кредитное учреждение – потерять лицензию. Нельзя просто надеяться на пассивный доход, нужно реагировать на все перемены.

Как начисляется процент

Банк не только сохраняет денежные средства вкладчика, но и распоряжается ими, увеличивая свой капитал. Такие взаимовыгодные условия дают возможность и клиенту получить поощрение в процентном отношении от вклада.

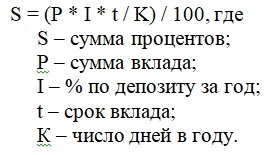

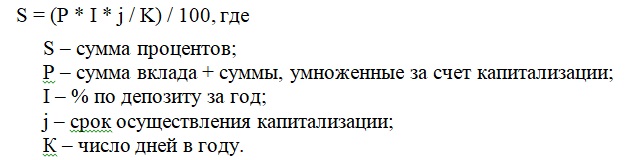

Расчетные формулы для суммы процентов:

К примеру, инвестиция в 200000 рублей на 1 год, под 10,5%, принесет доход: (200000 * 10,5 * 365 / 365) / 100 = 21000.

Существует две формулы расчета процентов – упрощенная и сложная

2) Сложный (с капитализацией).

К примеру, под 10% вложены 200000 на 5 месяцев с капитализацией: (200000 * 10,5 * 30 / 365) / 100 = 1726 рублей.

Существующие риски

Основной риск – банкротство. Репутация банка не должна быть сомнительной. Завышенные ставки – дефицит денежной массы. Инвестиции вкладчиков – возможность приобрести их. Имеется и ряд иных рискованных моментов:

- Реинвестирование. Если вкладчик не владеет определенными знаниями, лучше не сосредотачивать средства в одной кредитной организации.

- Инфляция. Процентная ставка должна быть выше, чем % инфляции.

- Налоги. В случае роста ставки на 5% в соотношении к ставке рефинансирования, налог на излишек суммы составит 35%.

- Депозиты на длительное время. Ставки могут подняться, но не распространяясь на существующие вклады.

- Скрытые комиссии, смазанные требования. Необходимо досконально изучать условия договора.

Чтобы избежать существующих рисков, нужно внимательно читать все условия договора.

ТОП банков

Банковские вклады различных кредитно-финансовых организаций могут существенно отличаться. Внизу представлена сравнительная таблица банков по важным параметрам.

Банк

Наличие бонусов

Все перечисленные банки принимают участие в государственном страховании вкладов, то есть, депозиты до 1,4 млн р. застрахованы.

Банки различаются по основным параметрам депозитов

Помимо данных организаций, в российском банковском сегменте есть и более мелкие игроки. Их также не нужно сбрасывать со счетов, поскольку они время от времени предлагают вклады на выгодных для клиента условиях.

Советы новичкам

Чтобы не прогореть на вкладах и приумножить свой доход, бывалые вкладчики советуют:

- Тщательно оценивать деятельность финансовой организации, риски и доходность по вкладам.

- Вкладывать только свободные деньги.

- Если средств достаточно для нескольких депозитов, то лучше «не класть яйца в одну корзину».

- По возможности выбирать долгосрочные вклады с капитализацией.

- Не снимать деньги в течение всего срока.

- Пользоваться программами с ограниченным предложением.

Эти советы не смогут полностью обезопасить вклад, тем более спасти от форс-мажорных обстоятельств. Но они будут нелишними для новичков.

Альтернатива депозитам

Депозиты хороши для накопления определенной суммы, но очень часто не подходят для регулярного дохода. Существуют альтернативные способы, как стабильно зарабатывать на вкладах.

Недвижимость

По степени доходности ничем не уступают депозитам. Разница в том, что при банковских вкладах лучше пользоваться собственными средствами. Тогда как недвижимость можно приобрести в ипотеку, имея лишь первоначальный взнос.

Есть два способа заработка:

- купить жилье на этапе строительства или без отделки, сделать дизайнерский ремонт и продать дороже первоначальной цены;

- сдавать в аренду.

Второй вариант подойдет и для квартир, и для коммерческой недвижимости.

Единственный минус – требует определенного капитала (даже для покупки в ипотеку). Среди плюсов можно отметить высокую доходность (до 20%), низкие риски, возможность пассивного дохода.

Покупка недвижимости – способ стабильного и надежного заработка

Покупать недвижимое имущество лучше всего на спаде. Максимально выгодной такая покупка будет в крупных городах, где квартиры только растут в цене.

Акции и облигации

Ценные бумаги – более прибыльное вложение, но и сопряжено с большими рисками, особенно для новичка и непрофессионала.

Вложение в бумаги имеет ряд особенностей:

- облигация – это долговая бумага, а акция – некая доля компании, вкладывать впервые – значит, кредитовать компанию или банк, во втором – быть совладельцем;

- прибыль поступает за счет дивидендов и курсовой разницы при продаже акций/облигаций;

- по облигациям процентная ставка, как правило, выше, чем по накопительному вкладу;

- доходность с акции может увеличиться почти в 2 раза (200%). Но и убытки способны достигнуть 90 % от стоимости.

Среди минусов можно отметить высокие риски и требования определенных знаний рынка. К плюсам относятся – минимальные вложения (от 5т. р.), высокая ликвидность (можно быстро продать), высокую доходность (при правильном подходе).

Валютный рынок

Наиболее востребованные на сегодня валюты – ЕВРО, доллар, японская иена, китайский юань, швейцарский франк.

Валютный рынок – один из востребованных способов заработка

К достоинствам можно отнести:

- высокая доходность (до 100%);

- доступность (может начать любой желающий);

- низкий стартовый капитал;

- высокая скорость обмена валют в любом банковском учреждении;

- на данный способ не влияет инфляция (если правильно отслеживать динамику).

Существует два способа заработка:

- играть на специальных площадках (Форекс, ММВБ);

- покупать в банках валюту и иметь доход с курсовой разницы.

Оба способа достаточно рискованны. А первый требует специального обучения и способности управлять эмоциями.

Драгметаллы

В кругу некоторых экспертов бытует мнение, что это золото – это единственная «тихая гавань» для инвестиций в ближайшее время. Небольшая доходность (до 15%) и высокая банковская комиссия не перекрывают плюсов:

- надежность;

- сохранение ценности вложенных денег;

- легкость вложения (не нужно ни каких специализированных знаний);

- минимум рисков.

К драгоценным металлам, помимо золота, относятся – серебро, палладий и платина.

Драгметаллы – «тихая гавань» для денежных вложений

Криптовалюты

После стремительного подъема цифровые деньги немного просели. Но все еще очень популярны для возможного заработка. Широкую известность приобрела первая криптовалюта – биткоин. Но есть еще Litecoin, Ripple, «Эфир» (Ethereum) и др.

Получение прибыли ничем не отличается от покупки обычной валюты (купить дешевле, продать дороже). Но поступление в оборот у данной денежной единицы абсолютно иное – через специфические процедуры – майнинг, форжинг, ICO. Преимущества:

- быстрый и стремительный доход (до 1000%);

- не требует налоговых отчислений;

- не влияет инфляция.

Недостатков существенно больше:

- высокая волатильность и низкая предсказуемость;

- высокие риски;

- много мошенников в сфере продаж криптовалют;

- не во всех странах принимают, как денежную единицу;

- ничем не обеспечены;

- отсутствие гарантий.

Самый неоднозначный способ заработка. Даже среди опытных экспертов нет единого мнения, что ждет криптовалюту – крах или подъем.

Криптовалюта – самый прибыльный и самый высокорискованный способ заработка

Иные варианты

Существует множество других методов для зарабатывания денег на вкладах. А именно:

- ПИФ (паевые инвестиционные вклады). Суть вложения – доверить средства управляющей компании. Прибыль – до 17% годовых. Подойдет для крупных вкладов (от 50 т. р.).

- ПАММ-счет в брокерской фирме. Брокер вкладывает инвестиции в прибыльные проекты, доход с которых делится между ним, вкладчиков и сайтом-посредником. Способ имеет высокие риски.

- Частное кредитование. Предполагает два варианта исполнения – частные кредиты и обращение в МФО. Имеет высокую доходность (до 30%). Доход может быть пассивным. Минимум временных затрат. Минусы – отсутствие страхования рисков, можно попасть на незаконную деятельность МФО, ограничение по вложениям – 1,5 млн р. (привлечение средств физ. лиц в микрофинансовую организацию).

- Краудфандинг. Вложение денег в проекты, существующие только на «бумаге». Инвестирование идей также высокорискованный бизнес.

- Открытие собственного бизнеса. Требует большого количества свободного времени. Большие риски погореть на стартапе.

- Покупка антиквариата и предметов искусств.

Итак, существует большое количество способов заработка на вкладах. Если грамотно и наперед проанализировать все варианты, можно подобрать максимально подходящий, и не только сохранить средства, но и приумножить их. Самым востребованным способом, хоть и не самым прибыльным, является банковский депозит.