Содержание

- 1 Расчет среднего заработка

- 2 Вводите доходы с предыдущих мест работы

- 3 Расчет среднего заработка в 1С для больничных

- 4 Расчет среднего заработка в 1С 8.3 ЗУП для командировки и отпуска

- 5 В каких случаях рассчитывается средний заработок

- 6 Расчетный период

- 7 Фактический заработок

- 8 Расчет среднего заработка для.

- 9 Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Расчет среднего заработка

В тексте принято сокращение "постановление" для Постановления Правительства РФ от 24.12.2007 № 922 "Об особенностях порядка исчисления средней заработной платы".

Праздники в отпуске

Письмом Минтруда России от 15 октября 2015 года № 14-1/В-847 (п. 1) разъяснена следующая особенность расчета среднего заработка.

Например, сотруднику был предоставлен ежегодный отпуск в период 04.03.2015 – 10.03.2015. На этот период приходится 7 календарных дней, но согласно ст. 120 ТК РФ оплачивается только 6, поскольку 08.03.2015 является государственным праздником.

Остальные дни этого месяца (01.03.2015 – 03.03.2015 и 11.03.2015 – 31.03.2015) сотрудник отработал, ему был начислен оклад. На две эти отработанные части месяца в общей сложности приходится 24 календарных дня (3 + 21).

При последующем расчете среднего заработка для очередного отпуска этот не полностью отработанный месяц следует учесть в расчетном периоде особым образом (п. 10 постановления):

"Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце".

Ранее в программе в этом примере за "количество календарных дней, приходящихся на время, отработанное в данном месяце" принимались 24 дня.

Теперь же праздничные дни, пришедшиеся на отпуск, относятся к отработанному в данном месяце времени (иногда его называют "присутственным"), и в данном примере в марте будет учтено 25 календарных дней.

При расчете среднедневного заработка для этого месяца расчетного периода будет использован коэффициент 23,63 (29,3*25/31).

- несмотря на то, что предложенный Минтрудом порядок расчет ухудшает положение сотрудников (сумма среднего заработка становится меньше), настройки для расчета "по-старому" не предусмотрено и не планируется. Рекомендуется принять предложенный Минтрудом порядок расчета. Многочисленные обращения пользователей говорят, что при проверках проверяющие придерживаются позиции, изложенной в письме Минтруда;

- при обновлении информационной базы не производится обработка ранее зарегистрированных отпусков, т.е. при очередных расчетах среднего заработка в месяцах с такими отпусками время будет определено "по-старому". Необходимо либо перепровести все такие документы за последний год, либо воспользоваться инструментом «Обновить данные для расчета среднего заработка» (раздел «Зарплата – Сервис»). Он также был описан в материале.

Выходные в командировке

Согласно письму Минтруда России от 13 августа 2015 года № 14-1/В-608 реализовано исключение отработанных в командировке выходных или праздничных дней и оплаты за них при последующих расчетах среднего заработка.

Например, сотрудник, работающий по пятидневке, был отправлен в командировку в период 07.11.2015 – 22.11.2015.

На этот период приходится 6 его выходных дней. Предположим, в командировке он вынужден был работать в некоторые из них: в дни приезда и отъезда, а также 14 и 15 ноября.

По согласованию с сотрудником эти дни оплачены ему (по отдельному приказу) в двойном размере, исходя из его тарифной ставки.

Таким образом, помимо оплаты командировки, в ноябре ему был начислен оклад за 10 дней и оплата работы в выходные за 4 дня.

Ранее при последующем расчете среднего заработка в этом месяце расчетного периода учитывалась и сумма оплаты выходных дней, и сами эти дни.

Теперь, согласно письму, ни оплата выходных, пришедшихся на командировку, ни сами эти дни при расчете среднего учтены не будут.

- из расчета среднего заработка исключается не только оплата праздничных и выходных дней, но и любые другие начисления, выполненные за время командировки;

- на момент регистрации оплаты работы в праздничные и выходные командировка уже должна быть зарегистрирована в программе;

- если командировка отменяется или исправляется в будущих периодах, то пришедшиеся на ее изначальный период начисления все равно не будут учитываться в расчете среднего заработка;

- при обновлении информационной базы не производится обработка ранее зарегистрированных оплат работы в выходные во время командировки (аналогично описанному в предыдущем разделе).

Районный коэффициент на премию

Согласно постановлению, премии учитываются при расчете среднего заработка в особом порядке.

Если в организации начисляется районный коэффициент или северная надбавка (далее РК и СН), то они могут рассчитываться процентом от по-разному учитываемых начислений (например, от премии и от оклада).

При учете РК и СН в среднем заработке в программе они учитываются целиком как общий заработок, независимо от того, как учитываются начисления, составляющие их расчетную базу.

Однако существует мнение, что суммы РК и СН должны учитываться в среднем заработке пропорционально тому, как учитываются составляющие их расчетную базу начисления.

Ранее сторонникам такого мнения приходилось:

- либо "накручивать" сумму РК и СН непосредственно на сумму премии при ее начислении и не включать ее в базу автоматически рассчитываемых начислений РК и СН,

- либо создавать отдельные начисления РК и СН "на премию", и учитывать их в среднем заработке как саму премию.

Теперь для упрощения отражения такой позиции в карточках начислений РК и СН реализована новая настройка. По умолчанию она установлена в положение "Как указано ниже", которое соответствует прошлому поведению. Однако если переключить ее в положение "Как базовые начисления", РК и СН начнут учитываться при расчете среднего заработка по-новому.

Например, в январе сотруднику было начислено:

- Оклад ("Общий заработок"): 35 000

- Премия ("Премия, учитываемая частично"): 10 000

- РК ("Как базовые начисления"): 22 500 (50%*45 000)

- СН ("Как базовые начисления"): 22 500 (50%*45 000)

При последующих расчетах среднего заработка суммы РК и СН будут учтены пропорционально базовым начислениям:

- Общий заработок: 70 000 = 35 000 (оклад) + 17 500 (РК с оклада) + 17 500 (СН с оклада),

- Премия, учитываемая частично: 20 000 = 10 000 (премия) + 5 000 (РК с премии) + 5 000 (СН с премии).

При варианте учета РК и СН в среднем заработке по умолчанию (как ранее), эти суммы бы составили, соответственно, 80 000 и 10 000.

- если даже какое-то из начислений входит в базу РК и СН, но не включается в средний заработок (например, материальная помощь), то при новой настройке сумма РК и СН отражается в среднем заработке полностью, просто распределяясь по тем базовым начислениям, которые включаются в средний заработок. Если в базе нет ни одного такого начисления (то есть вся база РК и СН состоит из невключаемых в средний начислений), то вся сумма РК и СН отражается как общий заработок;

- при изменении настройки начисления необходимо обновить данные для расчета среднего заработка (аналогично описанному в предыдущих разделах).

Некоторые выплаты сотрудникам рассчитывают исходя из среднего заработка. Например – больничные, отпускные, пособия по беременности. Его рассчитывают по-разному для разных выплат. В этой статье читайте пошаговую инструкцию, как сделать расчет среднего заработка в 1С 8.3 ЗУП.

Программа 1С ЗУП рассчитывает средний заработок исходя из доходов за предыдущие периоды. Для расчета больничных и пособий по беременности и родам учитывают доходы за 2 предыдущих года. Отпускные и командировочные считают исходя из доходов за 12 месяцев.

По новым сотрудникам в программу 1С вводят данные с предыдущих мест работы. Это позволяет правильно рассчитать различные пособия. Если данные по зарплате принятых работников не ввести в учет, то средний заработок для расчета больничных будет нулевой и пособие по нетрудоспособности 1С ЗУП рассчитает исходя из МРОТ.

Вводите доходы с предыдущих мест работы

При приеме на работу нужно ввести по сотруднику данные о доходах с предыдущих мест работы за два года. Это позволит правильно рассчитать больничные и пособия по беременности и родам. Данные с предыдущих мест работы можно также ввести в больничном листе. Какой способ выбрать – решать вам.

Способ 1. Введите в 1С 8.3 ЗУП данные для расчета пособий специальным документом

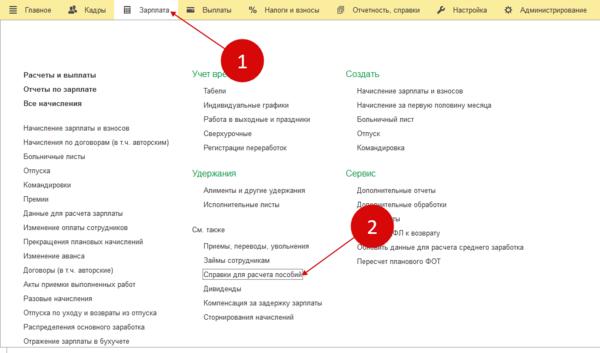

Мы рекомендуем при приеме на работу нового сотрудника сразу вводить данные с предыдущих мест работы из справки 182н . Это позволит без ошибок сделать расчет среднего заработка 1с 8.3 ЗУП. Для этого зайдите в раздел «Зарплата» (1) и нажмите на ссылку «Справки для расчета пособий» (2). Откроется окно для ввода справок.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для ввода данных.

В форме укажите:

- Вашу организацию (4);

- Сотрудника (5);

- Период, за который предоставлена справка (6).

Далее нажмите кнопку «Добавить» (7) и введите данные по доходам за два предыдущих года (8). Также введите дни (9), которые исключают при расчете больничного (ч. 3.1 ст. 14 Закона 255-ФЗ). Чтобы сохранить информацию нажмите кнопку «Провести и закрыть» (10). Теперь расчет среднего заработка 1С ЗУП будет делать с учетом доходов с предыдущих мест работы сотрудника.

Способ 2. Введите в больничном данные с предыдущих мест работы

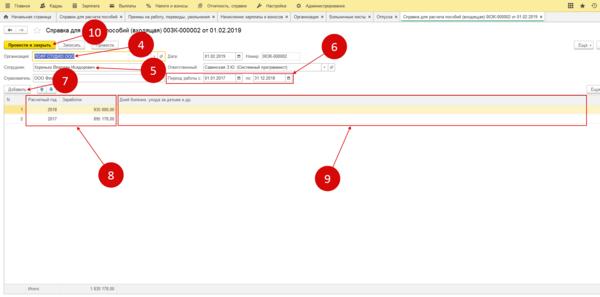

Если вы не ввели сведения первым способом, их можно ввести прямо в больничном лист е . Для этого в форме листа во вкладке «Главное» (1) нажмите на пиктограмму «Изменить данные для расчета…» (2). Откроется окно для ввода данных.

В открывшемся окне нажмите кнопку «Добавить справку с пред. места работы» (3). Откроется форма справки для заполнения.

В форме укажите:

- Вашу организацию (4);

- Сотрудника (5);

- Период, за который предоставлена справка (6).

Далее нажмите кнопку «Добавить» (7) и введите данные по доходу за два предыдущих года (8). Также введите дни (9), которые исключают при расчете больничного (ч. 3.1 ст. 14 Закона 255-ФЗ). Чтобы сохранить информацию нажмите кнопку «Провести и закрыть» (10). Теперь расчет среднего заработка 1С ЗУП будет делать с учетом доходов с предыдущих мест работы сотрудника.

Расчет среднего заработка в 1С для больничных

Средний заработок для оплаты на время командировки считают по формуле:

СР.ЗАРАБОТОК = Доходы за 2 года минус исключаемые / 730

Покажем пример, где в 1С посмотреть расчет среднего заработка при начислении больничного.

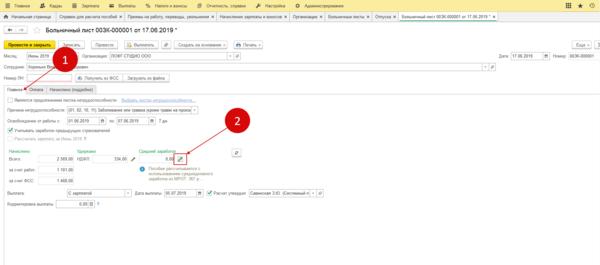

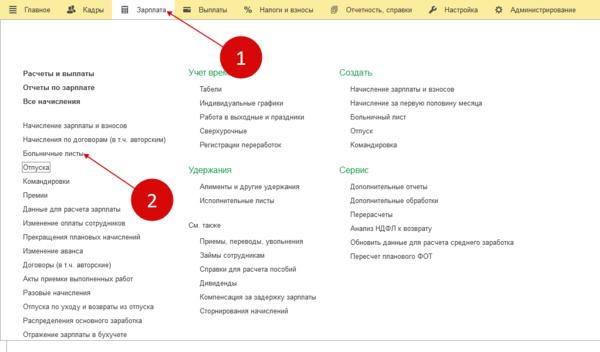

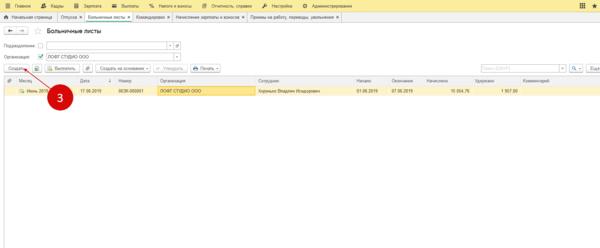

Зайдите в раздел «Зарплата» (1) и кликните на ссылку «Больничные листы» (2).

В открывшемся окне нажмите кнопку «Создать» (3).

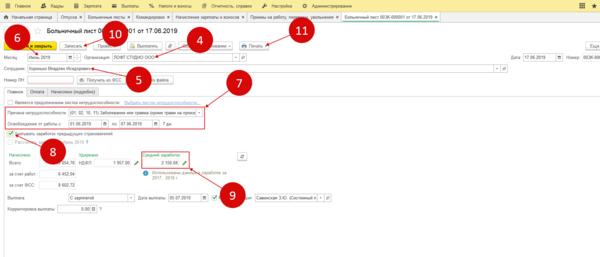

В форме начисления отпускных укажите:

- Организацию (4);

- Сотрудника (5);

- Месяц (6);

- Период и причину нетрудоспособности (7).

Чтобы учесть доходы с предыдущих мест работы, поставьте галочку «Учитывать заработок…» (8). После этого в отдельном поле (9) программа 1С 8.3 ЗУП рассчитает среднедневной заработок.

Сохраните данные (10) и просмотрите расчет. Для это нажмите кнопку «Печать» (11) и выберете пункт «Расчет среднего заработка».

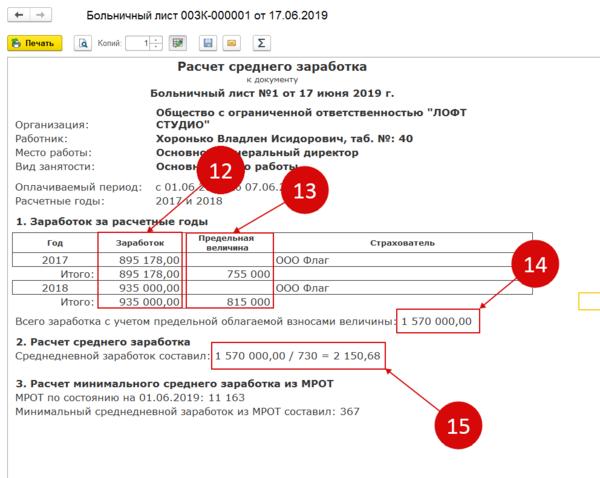

В расчете видна общая сумма доходов за 2 последних года (12) и предельная величина, принимаемая к расчету за эти годы (13). Сумма доходов за предыдущие годы превышает предельную величину, установленную для этих периодов, поэтому средний заработок программа 1С 8.3 считает от предельной величины (14).

СР.ЗАРАБОТОК = Доходы за 2 года минус исключаемые / 730

1570000-00 / 730 = 2150,68 (15)

Расчет среднего заработка в 1С 8.3 ЗУП для командировки и отпуска

Расчет для командировки

Средний заработок для оплаты на время командировки считают по формуле:

СР.ЗАРАБОТОК = Сумма доходов за 12 месяцев / Сумма рабочих дней

Покажем пример, где в 1С посмотреть расчет среднего заработка при оплате командировки.

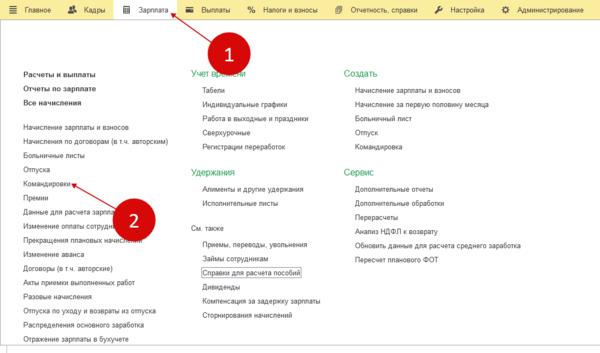

Зайдите в раздел «Зарплата» (1) и кликните на ссылку «Командировки» (2).

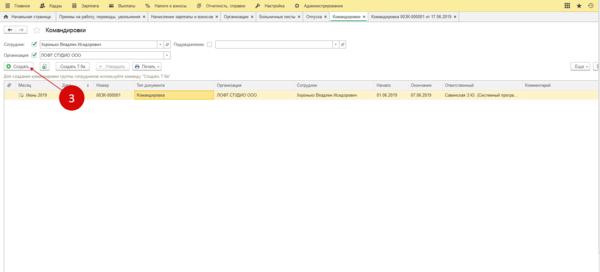

В открывшемся окне нажмите кнопку «Создать» (3).

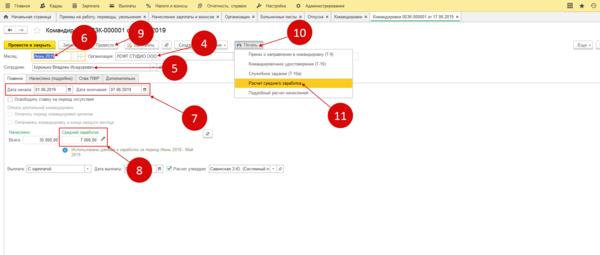

В форме командировки введите:

- Организацию (4);

- Сотрудника (5);

- Месяц (6);

- Период командировки (7).

После этого в специальном поле (8) 1С 8.3 ЗУП рассчитает среднедневной заработок. Сохраните данные (9) и просмотрите расчет. Для это нажмите кнопку «Печать» (10) и выберете пункт «Расчет среднего заработка» (11).

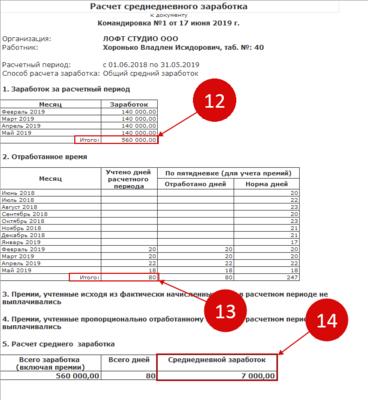

В расчете видна общая сумма доходов за 12 последних месяцев (12). Сотрудник был принят на работу в феврале, поэтому в расчете учтены данные за 4 месяца. Также в расчете есть общее количество отработанных дней за эти месяцы (13).

Среднедневной заработок (14) рассчитан по формуле:

СР.ЗАРАБОТОК = Сумма доходов за 12 месяцев / Сумма рабочих дней

560000-00 / 80 = 7000-00

Расчет для отпуска

Средний заработок для начисления отпуска считают по дням:

СР. Дневной Зараб = Доходы за 12 мес / (29,3 х Полн.Мес + Дн.Неполн.Мес)

Дн.Неполн.Мес = 29,3 / Кол-во календ. дней х Кол-во отработанных дней

Покажем пример расчета среднего заработка в 1С 8.3 при оплате отпускных.

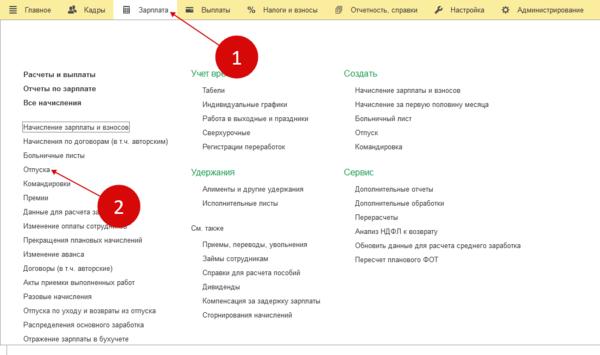

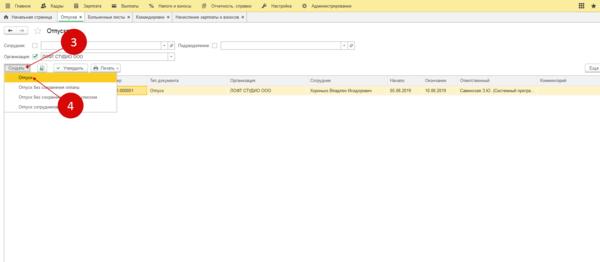

Зайдите в раздел «Зарплата» (1) и кликните на ссылку «Отпуска» (2).

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Отпуск» (4).

В форме начисления отпускных укажите:

- Организацию (4);

- Сотрудника (5);

- Месяц (6);

- Период отпуска (7).

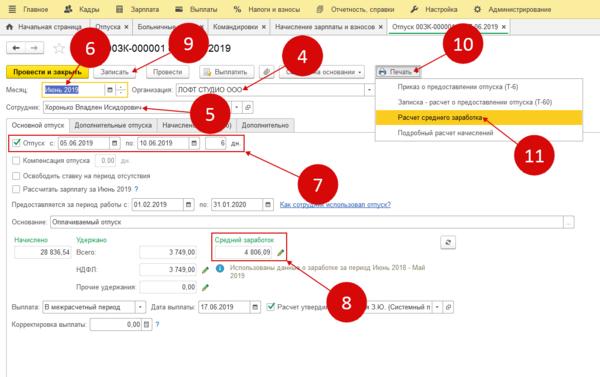

После этого в отдельном поле (8) программа 1С рассчитает среднедневной заработок. Сохраните данные (9) и просмотрите расчет. Для это нажмите кнопку «Печать» (10) и выберете пункт «Расчет среднего заработка» (11).

В расчете видна общая сумма доходов за 12 последних месяцев (12). Сотрудник был принят на работу в 10 февраля, поэтому в расчете учтены данные за 3 полных месяца и неполного февраля. За неполный месяц учтено 19,88 дней:

Дн.Неполн.Мес = 29,3 / Кол-во календ. дней х Кол-во отработанных дней

29,3 / 28 х 19 = 19,88 (13)

Среднедневной заработок (14) рассчитан по формуле:

СР. Дневной Зараб = Доходы за 12 мес / (29,3 х Полн.Мес + Дн.Неполн.Мес)

518000-00 / (29,3 х 3 + 19,88) = 4806-09

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее – Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

1С:ИТС

В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша – Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка – Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления – Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления – Прочие начисления и выплаты.

Расчет среднего заработка для.

. всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря – от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч,

где:

ФВч – фактически отработанное время в часах;

ЗП – заработок, начисленный сотруднику за расчетный период.

Далее для расчета среднего заработка за период следует умножить средний часовой заработок на подлежащее оплате время по графику сотрудника в часах.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд – фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

. отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп,

где:

Мес – число полных отработанных календарных месяцев;

Днеп – количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД,

где:

КД – число календарных дней в месяце;

ОД – количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина – отпуск, болезнь, командировка или неявка, кроме отгула).

В апреле 2017 года сотрудник был 1 день – в отпуске и 1 день – в командировке.

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью – 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день – в командировке.

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника – в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год по графику и 1 день в ноябре работал дополнительно в выходной день. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день – в командировке.

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника – начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из видеозаписи лекции, которая состоялась в 1С:Лектории 25 мая.