Содержание

Платежными картами пользуется всё большее число людей. Не удивительно – они просты в использовании и существенно облегчают жизнь. Позволяют осуществлять безналичные платежи в магазинах и в интернете, снимать деньги с банкомата, а также имеют много полезных функций (бонусная программа, доступ к скидкам, доступ в онлайн банк). Однако, знаете ли Вы, как устроен этот небольшой кусок пластика, и какие сведения должны находится на лицевой и обратной стороне банковской карты?

Все платежные карты, независимо от того, какой банк их выпускает – должны быть изготовлены из гибкого пластика, иметь идентичный формат и содержать определенные элементы.

Размеры банковской карты

Стандартные размеры карт были определены в 1985 году ISO (Международная организация по стандартизации – англ. International Organization for Standardization). В соответствии со стандартом ISO/IEC 7810 высота каждой платежной карты должна составлять 53,98 мм, ширина – 85,6 мм, а толщина – 0,76 мм (это, так называемый, формат ID-1). Карта должна иметь закругленные края с радиусом 3,18 мм.

Стандартизации подлежат также различные детали, представленные на карте и расположение некоторых элементов. Кроме того, стандарт ISO определяет метод записи данных в магнитной полосой или встроенном в карту микропроцессоре (чипе).

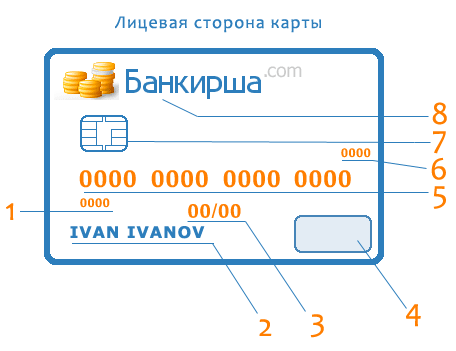

Аверс – лицевая сторона банковской карты

В соответствии с нормами ISO на лицевой (передней) стороне банковской карты должны быть указаны следующие данные:

Название и фирменный знак (логотип) банка-эмитента карты

Эти данные размещаются в верхней части карты: по центру или в левом углу.

Номер карты

Номер карты расположен в центральной части карты и представляет собой последовательность из 16 цифр, записанных в 4 блока по 4 цифры. Содержит информацию о счете держателя карты, банке, который её выдал и платежной системе, к которой принадлежит карта.

Первая цифра информирует об отраслевой принадлежности финансовой организации, которая выпустила карту.

- 1 и 2 зарезервированы для авиакомпаний

- 3 – для клубных карт T&E

- 4, 5 и 6 – для финансовых учреждений, таких как Сбербанк

- 7 – для сети точек продажи топлива

- 8 – для телекоммуникационных сетей

Четверка, пятёрка и шестерка указывают на платежную систему, в которой работает карта. 4 – VISA, 5 – для пластика MasterCarda, 6 – для региональных платежных систем.

Последующие 5 цифр определяют финансовую организацию, выдавшую нам карту.

Первые шесть цифр представляют собой номер BIN (Bank Identification Number), иногда его называют «префиксом».

Следующие девять цифр – идентификатор номера счета клиента, являющегося держателем карты.

Последняя шестнадцатая цифра – это, так называемая, контрольная цифра, которая вычисляется на основании алгоритма Луна. Он позволяет проверить правильность введенной последовательности цифр.

Контрольная цифра выполняет важную функцию, особенно во время онлайн-транзакций. Когда мы вводим номер карты, наш компьютер на основе алгоритма производит мгновенные расчеты и проверяет достоверность записи. Идентичную операцию проводит компьютер, получающий данные (то есть, компьютер продавца).

Благодаря тому, что контрольная цифра представляет собой дополнительную форму защиты интернет-операций по безналичному расчету – мы не в состоянии «подделать» номер карты таким образом, чтобы оплата списалась со счета другого лица.

Важно! Номер карты не совпадает с номером банковского счета.

Наиболее распространенные ошибки, допускаемые во время ввода цифр:

- одна ошибка: а вместо b (60%-95% всех ошибок)

- пропуск или добавление цифры (от 10% до 20%)

- меняют местами соседние цифры – так называемая, чешская ошибка (от 10% до 20%)

- ошибки-близнецы: aa, введенные в качестве bb (0.5% до 1.5%)

- замена смежных цифр: acb, введенные как bca (0.5% до 1.5%)

- ошибки-близнецы удаленных друг от друга цифр: aca в качестве bcb (ниже 1%)

Срок действия карты

Дата окончания срока действия карты указывается путём тиснения в нижней части, под номером карты. Действующим форматом записи является ММ/ГГ (иногда предваряется словами VALID THRU). На картах некоторых банков также может быть указана начальная дата действия карты.

Срок действия платежных карт определяется индивидуально каждым финансовым учреждением. Чаще всего это период от года до 3 лет, однако, бывают и более длительные сроки.

Картой можно пользоваться до последнего дня месяца, в котором истекает срок действия – после этого периода банк выдает новую карту, прежде чем истечет срок действия старой.

Логотип организации и голограмма

Как правило, логотип и голограмма находятся в правом нижнем углу карты (хотя в последнее время некоторые участники размещают голограмму организации, выдавшей карту, на реверсе, а не на лицевой стороне).

Голограмма может быть рисунком или текстом, которая наносится лазером на очень тонкую, металлическую пленку и которая, в зависимости от наклона карта, создает впечатление двух- или трехмерной.

Впервые голограмму использовала организация MasterCard, а в настоящее время её используют все платежные системы. На картах VISA размещен трехмерный голубь, голограмма MasterCard содержит надпись MasterCard и символ соединенных земных шаров. Голографические не дают фальсифицировать карту с помощью простых методов копирования, поэтому являются важным элементом защита банковских карт.

Микропроцессор (чип)

Имеет форму квадрата или прямоугольника, расположенного слева от карты, под логотипом и названием банка. Модуль внедряется с помощью специального клея, который вступает в химическую реакцию с пластмассой карты, благодаря чему его невозможно извлечь без повреждения пластика.

Имя и фамилия владельца карты (опционально)

Имя и фамилия владельца карты размещаются в левом нижнем углу карты. В случае карт типа business на персональной карте вместо имени и фамилии владельца могут поместить название компании.

Обозначение региона действия карты

Карта местная (национальная) – может быть использована только на территории страны, где находится её издатель. Банк устанавливает тогда на лицевой стороне специальную информацию, например, «Valid only in Russia».

Иногда карты, имеющие отметку EUROCARD/MasterCard или VISA могут иметь тип локальных, предназначенных только для использования на территории данной страны. Локальные карты нельзя использовать заграницей, потому что при попытке платежа банк автоматически её блокирует.

Международная карта служит для совершения сделок как в стране, в которой находится эмитент, так и за рубежом. Может быть использована в любой точке торгово-обслуживания или банкомате, который отображает логотип вашей карты.

Тип карты

Каждая платежная система предоставляет платежные карты, предназначенные для различных типов клиентов (золотые, престижные, бизнес и т.д.). Как правило, эти карты отличаются от остальных графическим дизайном, например, золотой цвет фона зарезервирован для карт типа Gold, серебро – для карт уровня Silver. Иногда, однако, тип карты также указывается на лицевой стороне в виде букв.

Дополнительные элементы

На лицевой стороне карты могут также размещаться следующие элементы:

- фото владельца (по желанию);

- специальные символы, например, символ бесконтактных платежей;

- элемент защиты, видный только в ультрафиолетовых лучах.

Реверс – обратная сторона банковской карты

Реверс содержит гораздо меньше элементов. К наиболее важным из них относятся:

Магнитная полоса

Магнитная полоса имеет размеры 12×86 мм и содержит закодированный набор данных о держателе карты и его счете, а также персональный идентификационный номер PIN. Оно состоит из трёх параллельных магнитных полос, информация с которых считывается через магнитную головку, установленную в банкомате или терминале.

Первая полоса содержит имя и фамилию держателя карты и данные о стране и банке, который выдал карту. На второй дорожке записывается номер карты, срок её действия и сервисный код, необходимый для надлежащего оформления сделки. А третья полоса используется для хранения собственной информации банка.

Магнитная полоса дополнительно защищается от подделки с помощью микропечати, а также элементов, видимых только в лучах ультрафиолетового излучения.

Поле подписи

Поле подписи, то есть силиконовый слой, на котором держатель карты оставляет свою подпись. Поле также защищено с помощью невидимых на глаз элементов дизайна или таких, которые можно увидеть только в лучах ультрафиолетового излучения.

Кроме того, на поле размещен тонкий слой прозрачной белой краски, которая образует подложку для подписи. Попытка удаления подписи с целью повторного нанесения влечет за собой удаление основы, тогда в этом месте появится надпись «карта просрочена».

Код CVC2 / CVV2

Прямо в поле подписи указан трехзначный код CVC2 / CVV2. Он обеспечивает безопасность при дистанционных сделках, при которых нет возможности ввести ПИН-код. Он указывается на карте, а также сохраняется в информационной системе банка. Его нельзя разглашать третьим лицам!

- Код CVC2 (Card Verification Code 2) – используется для подтверждения удаленных транзакций MO/TO на картах MasterCard.

- Код CVV2 (Card Verification Value 2) – трёхзначный код, позволяющий идентифицировать держателя карты карты Visa Electron и Visa Gold.

- Карты American Express – четырехзначный код указывается на лицевой стороне карты.

MO/TO (англ. mail order/telephone order/internet-order) – операции без физического использования карты. Подтверждаются вводом номера карты и других уникальных данных банковской карты (имя владельца, срок действия, код CVC2 или CVV2).

Информация об эмитенте карты (данные банка)

На обратной стороне карты также указываются адресные данные эмитента карты и номер телефона, по которому можно заблокировать карту.

Эволюция изготовления и функциональности платежных карт

Современные платежные карты выполняют все больше функций и имеют более сложную конструкцию. В настоящее время большинство из них имеют встроенную микросхему, содержащая память и процессор, который позволяет хранить большое количество данных, чем магнитная полоса, и гарантирует высокий уровень безопасности во время операций, проводимых пользователем.

Развитие современных информационных технологий делает возможным реализацию инновационных решений, таких как карта с дисплеем, позволяющим пользователю проверить баланс счета и генерировать одноразовые пароли.

Другой интересной идеей является карта, позволяющая использовать несколько банковских счетов (выбор можно осуществить нажатием кнопки на карте). Успешное тестирование прошли также биометрические карты со встроенным считывателем отпечатков пальцев, и карты, предлагающие динамический (изменяющийся во времени) проверочный код.

Время покажет, получат ли новинки признание пользователей. Одно точно – многофункциональные платежные карты ещё могут удивить нас новаторскими решениями.

Ответ: Сначала о том, как выглядит банковская карта, вернее, какой может быть у карты внешний вид. Банковская карта имеет формат, определённый стандартом ISO 7810 ID-1: 85,6мм х 53,98 мм х 0,76 мм, и в основном изготавливается из пластика. Лицевая и оборотная сторона карты несут различную функциональную информацию. Общий фон лицевой стороны банковской карты утверждается банком по разработанным дизайнерами сюжетам, а оборотная сторона – всегда имеет однотонный фон. То есть, рисунок и цвет карты, зависит от предпочтений банка-эмитента, а также учитывает требования платёжной системы, которая эту карту обслуживает.

Фон должен способствовать эстетическому восприятию карты и узнаваемости банка, выпустившего карту. По отдельным видам карт банки предлагают держателям карт самим определиться с дизайном, то есть предоставляют клиенту право выбора индивидуального дизайна.

Так, например, при выпуске молодёжной карты, Сбербанк РФ предоставляет клиентам возможность заказать карту с уникальным дизайном в виде:

- Выбора рисунка из галереи банка.

- Загрузи своего рисунка.

А РОСБАНК клиентам карты Maestro – «Мой стиль» вообще предлагает индивидуальный дизайн на свой вкус. Фоном этой карты может быть как фотография владельца банковской карты, детское или семейное фото, так и снимок домашнего питомца, красивого пейзажа и т.д. А чтобы клиенты чересчур не увлекались, банк разработал требования к изображениям на карте «Мой стиль», которые оговаривают запрещённые дизайны.

Теперь о том, какая информация на банковской карте отражается, и зачем она нужна держателю?

Лицевая сторона карты

Условный эскиз внешнего вида лицевой стороны банковской карты с нумерацией элементов выглядит так:

Лицевая сторона банковской карты отображает следующую информацию:

- Четырёхзначный номер – он печатается прямо под 1-й группой цифр номера карты. Все цифры четырёхзначного номера должны полностью совпадать с 1-й группой цифр эмбоссированного номера карты. Этот номер печатается типографским способом на заготовках карт – не смывающейся и контрастной по цвету карты краской. Если цифры не совпадают с номером карты или отсутствуют, то карта может быть поддельной. Это своего вида защита карты от подделки. (Эмбоссирование — нанесение данных на карту в виде рельефных знаков.)

- Имя и фамилия держателя карты – указываются в латинской транскрипции и размещены в нижней части лицевой стороны карты сразу под информацией о сроке действия карты.

Банковская карта может быть как персонализированной, так и не персонализированной.

Большинство выпускаемых карт персонализированы, т.е. содержат имя и фамилию держателя карты, и в основном это эмбоссированные карты На не персонализированной карте, именные данные держателя карты не указываются, так как это карты мгновенной выдачи.

Так, например, дебетовые карты Visa Electron & MasterCard Maestro «Momentum» Сбербанка России относятся к не персонализированным картам – это карты мгновенной выдачи, которые не содержат имени держателя карты и выдаются сразу при заключении Универсального договора банковского обслуживания.

По ворованным именным картам сложнее приобрести товары в торговых точках, особенно дорогие, так как при значительной суммы покупки или малейших сомнениях продавцы имеют право попросить предъявить паспорт.

Срок действия карты – находится ниже номера карты, в нём указывается месяц и последние две цифры года в цифровом формате – мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия карты (даты), карта банком блокируется, и проводить банковские операции с её использованием уже нельзя. А так как срок закрытия карточного счёта не заканчивается с окончанием срока действия карты, то клиенту, при необходимости, может быть выдана новая карта на следующий срок действия.

Поэтому, за месяц до наступления срока прекращения действия карты необходимо обязательно обратиться в банк для перевыпуска новой карты или написать заявление на закрытие карточного счёта.

и логотип

и логотип Выбирая банкомат или платёжный терминал для проведения платежа надо учитывать, что наименование и логотип платёжной системы на банковской карте должен соответствовать их аналогу на устройстве самообслуживания или банкомате. Если такого логотипа на устройстве нет, то это устройство самообслуживания/банкомат вашу карту не обслужит.

У платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

А у российской национальной платёжной системы "Мир" номер карты состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4).

Номер карты является номером доступа к банковскому счёту владельца карты.

Номер карты используется держателем при оформлении переводов и платежей при обслуживании через банкомат, «Мобильный банк» или «ОнЛ@йн» систему.

По первой цифре номера карты можно получить информацию о том, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так, первые цифры платёжных систем, которые работают в России следующие:

- Мир – 2;

- VISA – 4;

- American Express – 3

- MasterCard – 5

- Maestro – 3, 5 или 6

- China UnionPay – 6

- JCB International – 3

- УЭК – 7.

Оборотная сторона карты

Оборотная сторона банковской карты отображает информацию по следующим элементам:

- Название банка – внизу карты обязательно повторяется название банка, которому принадлежит карта.

- Бумажная полоса белого цвета , расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита – при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы.

Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты.

Так, например, полоса может быть заполнена:

- диагональными строками со словом VISA голубого/синего и золотого цветов и 19-тизначным номером, напечатанным специальным шрифтом с наклоном влево, в который включены 16 цифр номера карты и 3 цифры кода безопасности

- диагональными строками со словом MasterCard или МС красного, синего/голубого и жёлтого цветов и 7-значным номером в центре панели, напечатанным специальным шрифтом с наклоном влево, в который включены последние четыре цифры номера карты и 3 цифры кода безопасности

Код проверки подлинности карты по технологии МирАкцепт (MirAccept) платёжной системы "МИР" – состоит из трёх цифр и расположен на оборотной стороне карты. У Сбербанка России, например, код расположен перед словами "Спасибо от Сбербанка".

Магнитная полоса на карте – это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные.

Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

О внешнеим виде и полной информации, которую несут в себе Российские карты "Мир" можно почитать здесь

Комментариев пока нет. Комментирование отключено

Большинство кредитных карт имеют определённый стандартом ISO 7810 >

Обозначения на кредитной карте

Обозначения на кредитной карте

1. На лицевой стороне карты может быть любое изображение или просто фон. Кроме того, присутствуют логотип платёжной системы, номер карты, имя держателя и срок действия карты.

2. На обратной стороне карты находится магнитная полоса, бумажная полоса с подписью владельца, а на некоторых — CVV-код кредитной карты или его аналог.

3. Номер кредитной карты представляет собой цифровой код на лицевой стороне карты. Часто бывает выпукло выдавлен на карте для возможности снятия слипа (отпечатка). В номере карты содержится полезная информация — зашифрован код банка-эмитента карты, код платёжной системы, регион выпуска, контрольный код. Номера кредитных карт в России, как правило, состоят из 16 цифр, однако встречаются 13- и 19-значные номера. 19-значные номера обычно присваиваются дополнительным картам, выпущенным в рамках одного клиентского счета, 13-значные номера можно увидеть на старых, выпущенных ранее пластиковых картах.

4. CVV2 код — трёхзначный код проверки подлинности карты платёжной системы Visa. Другие платёжные системы имеют сходные технологии, к примеру аналогичный защитный код для карт MasterCard носит название CVC2 код. Наносится на полосе для подписи держателя после номера карты либо после последних 4 цифр номера карты способом индент-печати. Используется в качестве защитного элемента при проведении транзакции.

5. Номер CVV2 не следует путать c пин-кодом и со стандартным номером карты, наносимым эмбоссированием или индент-печатью. Стандартный номер карты проверяется на корректность отдельным алгоритмом, который называется алгоритм Луна.

Цифра 2 в названии кода вызвана тем, что есть и «первый» защитный код, используемый для верификации в транзакциях с физическим использованием карты. CVV/CVC-код записывается на магнитную полосу. Даже в случае, если CVV2-код на карте не указывается, он всё равно создаётся при выпуске карты.

Наличие CVV2-кода на карте не является ни необходимым ни достаточным условием для совершения платежей в Интернете. Запрос CVV2 с одной стороны — это право, а не обязанность продавца. С другой стороны, этот вид транзакций может быть запрещён для конкретного вида карт банком-эмитентом.