Содержание

- 1 Содержание

- 2 Общая информация по cashback

- 3 Как заработать кэшбэк

- 4 Заработок на сервисах

- 5 Как заработать на кэшбэк-картах

- 6 Сколько можно заработать на cashback

- 7 Заключение

- 7.1 Схему приобрел наш подписчик и любезно поделился с нами

- 7.2 Как же на этом заработать?

- 7.3 Вывод денег

Здравствуйте! В этой статье мы обсудим, как заработать на кэшбэках.

- Сколько можно заработать: от 2 тысяч рублей в месяц.

- Минимальные требования: никаких.

- Стоит ли заниматься: если есть своя аудитория (или возможность её набрать).

Содержание

Общая информация по cashback

Сервисы кэшбэков появились относительно недавно, но уже успели стать одним из способов, как сэкономить на покупках в интернете.

Кэшбэк — возврат части денежных средств за покупку. Вы покупаете, а вам возвращается 5 — 15%.

Изначально cashback задумывался как экономия собственных средств. Но с его помощью можно также зарабатывать. Давайте рассмотрим, как заработать на кэшбэк-сервисах, какие площадки можно использовать и как правильно это делать.

Как заработать кэшбэк

Кэшбэк — довольно интересный способ реально экономить на покупках в интернете. Заработать его можно двумя способами:

- Воспользоваться специальными сервисами.

- Платить с помощью cashback-карты.

Сервисы живут за счет того, что получают процент с каждого привлеченного клиента. А чтобы не заниматься дополнительной рекламой, они просто делятся частью прибыли со своими посетителями. Этот взаимовыгодное сотрудничество. Портал зарабатывает, а вы экономите на покупках в интернете.

Банковские карты с cashback также имеют выгоду для самих кредитных организаций. Во-первых, они повышают лояльность аудитории ко всем продуктам, а во-вторых, неснижаемый остаток по карте используется для финансирования дополнительных операций кредитной организации. То есть за ваши деньги кому-то выдают кредит.

Заработок на сервисах

Есть четыре рабочих варианта заработка на кэшбэк-сервисах.

Партнерская программа. Практически у каждого сервиса есть своя партнерская программа. Она позволяет привлекать новых клиентов с минимальными затратами на рекламу. Суть заработка в следующем: вы регистрируетесь в сервисе, получаете реферальную ссылку, и каждый, кто перейдет по ссылке и закажет товары, принесет вам небольшой процент.

Этот способ заработка хорош для тех, кто может выйти на большую аудиторию. Собрать клиентов можно тематической группой в социальных сетях, каналом на Youtube, платной рекламой. Любой из этих вариантов будет выгоден, если правильно использовать ресурсы. Чем больше людей переходят по ссылке и заказывают, тем больше ваш заработок.

Список самых популярных cashback-сервисов:

Letyshops (лучший!) — позволяет работать практически со всеми известными интернет-магазинами. Есть 2 программы:

- приведи друга (получаете 15% от кэшбэка рефералов);

- LifeTime (15 рублей за регистрацию пользователя и 50% от дохода сервиса).

EPN — довольно крупный кэшбэк-сервис в России. Скидки до 50%, некоторые предложения с фиксированной ставкой. 3 программы:

- Стандартная (10% от дохода рефералов и 5% от дохода вебмастеров).

- Ускоренная (2 — 5$ за каждого активного пользователя).

- Гибридная (2,5% от первой суммы покупки и 5% с кэшбэка каждого реферала).

Megabonus — третий в России cashback-сервис. Интересные плавающие условия для привлечения: от 7 до 50% кэшбэка для ваших рефералов.

Kopikot — предлагает неплохие условия для привлечения клиентов (200 рублей за каждого реферала, который накопит 40 рублей кэшбэка).

Промокоды.net — сервис для получения скидок в лучших интернет-магазинах. Позволяет вернуть до 50% от суммы покупки. Вы получаете 20% от кэшбэка реферала.

Cash4Brands — новый кэшбэк-сервис. Предоставляет средние скидки на товары, при этом платит 100 рублей за каждого нового привлеченного реферала.

Выбирайте сервис не только по личным предпочтениям, но и в расчете на тот сегмент, в который целитесь. Сравнивайте cashback по популярным интернет-магазинам и лучший из них предлагайте своей аудитории.

Посредничество. Вы покупаете товары в зарубежных интернет-магазинах, а кэшбэк забираете себе. Подходит, если в вашем окружении есть люди, которые хотели бы заказывать в сети, но не знают как или не хотят забивать себе голову лишней информацией.

Многого таким способом не заработаешь, так как количество таких людей в окружении ограничено. Но выходить в небольшой плюс можно. Предлагайте людям заказывать в интернете, делитесь ссылками на товары, а когда они захотят оплатить, предложите им сэкономить, и часть денег окажется в вашем кармане.

Прокрутка заемных средств. Это уже полулегальный способ получения денег. Некоторые сервисы платят процент за каждый взятый заем и кредит. То есть, вы можете взять кредит, получить за него cashback, а потом просто мгновенно оплатить его. В итоге через пару займов вы испортите себе аккаунт, но выйдете в плюс.

Заработать таким образом можно несколько тысяч рублей. Но здесь нужны высчитывать сумму процентов и внимательно читать правила. Нередки ситуации, когда незнающие люди должны были выплатить небольшой штраф или сумма кэшбэка возвращалась сервису сразу после возврата кредита.

Создание собственного сервиса. Самый банальный способ заработка на кэшбэках. Сервисы получают деньги за то, что привлекают клиентов в магазин. При желании, имея 1 — 2 тысячи долларов, можно создать свой портал, начать активно его раскручивать и получать деньги с довольных клиентов.

Такой способ заработка лучше всего рассматривать, когда у вас уже есть опыт управления бизнесом. Плюс крупные ниши уже заняты, поэтому придется договариваться со средними магазинами. Но при желании можно получать чистой прибыли от тысячи долларов в месяц.

Бонус: есть небольшой способ существенно сэкономить на покупках в некоторых магазинах. В некоторых торговых сетях есть фиксированная сумма кэшбэка, которая выплачивается при минимальном заказе. Одно время у компании Летуаль был возврат 160 — 220 рублей при минимуме в 320. То есть мы получаем товар за 100 — 160 рублей при цене в 320 рублей.

Заработок на cashback-сервисах — довольно серьезный бизнес, если у вас есть хорошая аудитория или активные каналы продвижения. Ищите хорошие предложения и сервисы, привлекайте людей и зарабатывайте на этом.

Как заработать на кэшбэк-картах

Кэшбэк-карты — стандартное банковское предложение. Кредитные организации возвращают проценты от покупки в виде пополнения счета или бонусных баллов, за которые можно купить определенные товары. Это отличный способ сэкономить или за счет трат накопить себе на достойный подарок.

Но на кэшбэк-картах также можно зарабатывать. Если оплачивать чужие покупки в интернете, то получится, что сумма платежа висит на заказчике, а кэшбэк возвращается вам. Своеобразное посредничество, только с тем учетом, что так вам будет проще найти клиентов. Достаточно сказать друзьям и знакомым: «у меня есть кэшбэк-карта, так что если будете что-то заказывать, я оплачу с нее».

Это выгодное предложение, поскольку снимает с людей дополнительные временные расходы. А вы за это получаете заслуженные деньги. Если пользоваться кэшбэк-картой вместе с сервисами, может получиться существенная экономия (до 15 — 20% с одной покупки).

Сколько можно заработать на cashback

Как я уже говорил в обзоре способов заработка, все зависит от того, каким способом вы пользуетесь и сколько активных пользователей сумеете привлечь. Если вы занимаетесь привлечением рефералов с помощью групп Вконтакте, то можно собрать аудиторию из 100 000 человек, в которой около 1 — 2 тысячи будет регулярно покупать что-то по вашим реферальным ссылкам.

При средней сумме покупки — 500 рублей в месяц, вы сможете зарабатывать до 500х0,1х0,1=5 рублей за каждого полученного клиента. То есть около 5 — 10 тысяч рублей просто за постинг товаров с реферальной ссылкой. А за каждую тысячу рефералов с таким контентом — 5 тысяч рублей в месяц.

Сайты с обзорами cashback-сервисов имеют гораздо больший доход при грамотном подходе. За каждого клиента можно получать до 20 — 30 рублей с покупки, ведь люди, которые хотят сэкономить, чаще совершают покупки. Просто надо внимательно следить за конверсией читателя в реферала.

Другие способы заработка слишком ненадежны, чтобы реально оценивать объем заработка. Если в вашем окружении есть заядлые шопоголики, которые не знают про cashback-сервисы, но хотят сэкономить на покупках в интернете, вы сможете на пустом месте получать до 2 — 3 тысяч рублей. Если грамотно наладить посредничество, можно смело выйти на доход от 10 000 рублей.

Заключение

Заработок на cashback — действительно интересный способ получить прибыль в интернете. Его несомненный плюс в том, что это белый метод. Он позволяет людям экономить, а вы за это получаете денежное вознаграждение. Если вы помогаете пользователям, они охотнее проходят по ссылкам.

Для начала подпишитесь на наш Telegram-канал, чтобы первыми получать самые свежие сливы курсов, бизнес идей и схем заработка.

Схему приобрел наш подписчик и любезно поделился с нами

Привет! Приготовил для вас годную белую схему! Схема свежая, в паблике не видел, конкуренции не боится, ну только со временем станет немного сложнее в реализации. Мой результат по схеме — 150 000+ рублей за 2 недели работы.

Зарабатывать будем на кэшбэк — сервисе switips.com.ru.

Если кто не в курсе — кэшбэк, это возврат части потраченных денег. Купил IPhone за 70 000 — получил 8000 обратно.

По сути мы будем просто предлагать людям экономить на своих обычных покупках. Это важно — нам не нужно предлагать купить какой-то конкретный товар и обещать за это кэшбэк. Нет, люди могут покупать то, что и так покупают и там, где привыкли — и при этом экономить. У нас такие сервисы не особо распространены, так что заинтересуется каждый первый, подключится каждый третий. А мы получим за это деньги.

Как же на этом заработать?

Вариант 1: мало вложений, средняя прибыль.

Для начала регистрируемся на switips.com.ru. Думаю тут всё очевидно, расписывать по пунктам не буду. Теперь в личном кабинете нужно подключить GOLD-статус, именно он позволит нам зарабатывать деньги. Стоит всего 2500 рублей, стоимость отбивается за день-два работы. GOLD статус во-первых увеличивает кэшбэк на 60% и во-вторых позволяет зарабатывать на приглашении новых людей. Купив GOLD-статус, переходим по кнопке «Партнерская программа», нас перебрасывает на партнерский личный кабинет, куда входим под тем же логином и паролем, что и на switips.com.ru.

В личном кабинете партнера, мы получаем нашу партнерскую ссылку. Теперь со всех, кто зарегистрируется по этой ссылке, мы будем получать 2 вида дохода:

- 5% от кэшбэка;

- 1250 рублей за покупку голд-статуса.

Заметьте, вам для этого ничего не нужно ничего продавать и впаривать, вы просто предлагаете людям экономить на их обычных покупках. О том, как искать клиентов-ниже отдельный раздел.

Вариант 2: вложения от 8000 руб, прибыль почти не ограничена.

Громе Год-статуса, в сервисе есть возможность стать партнером компании, это открывает новые источники дохода и огромные перспективы!

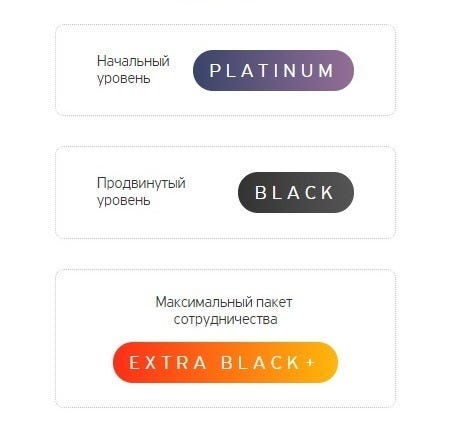

Для того, что бы стать партнером компании, надо купить один из партнерских пакетов, в личном кабинете партнера на (кнопка «Партнерская программа», в личном кабинете на switips.com.ru):

- Platinum — 8000 рублей

- Black — 16000 рублей

- Extra Black — 35000 рублей

- Extra Black plus — 63000 рублей

Итак, теперь самое вкусное — а именно то, какие же возможности нам дает покупка партнерского пакета. А дает она аж 6 источников дохода. Разберем все по порядку.

1. Вы будете получать 5% кэшбэка не только от тех, кого пригласили вы сами, но и от тех, кого пригласили они, и от тех кого пригласили те, кого пригласели те, кого пригласили вы… Короче на пальцах: Вы пригласили 50 человек (вполне реально сделать за 1 день), из них допустим никто не стал сильно парится и каждый пригласил всего по 5 человек. Итого имеем 250 человек. Из новоприглашенных тоже никто не загорелся идеей помогать друзьям экономить и пригласил всего по 5 человек. Того 1250 человек. И С КАЖДОГО ИЗ НИХ ВЫ БУДЕТЕ ПОЛУЧАТЬ 5% ОТ ИХ КЭШБЭКА.

Допустим, каждый из них за месяц потратил всего 10000 рублей, и получил кэшбэк 500 рублей. Мы с этого получим 31 250 рублей. Мало? А теперь подумайте о том, что во-первых другие люди будут приглашать больше чем по 5 человек (ибо сервис нужен каждому), во вторых в примере я взял всего 3 уровня приглашенных, доход с которых доступен в пакете Black. А в пакетах Экстра блэк и экстра блэк плюс 5% от кэшбэка идет не с 3, а с 10 уровней! В третих, это мы посчитали что пригласили всего 50 человек, а если приглашать по 50 человек каждый день?

2. За то, что приглашенные вами люди купят голд статус для увеличеня кэшбэка и возможности приглашать друзей, вы тоже будет получать деньги. Только теперь не по 1250 руб., а по 2500 руб. Правда за на всех, а на первых 4–10 в зависимости от пакета. За остальных будет идти как и раньше по 1250 руб.

3. Вы купили партнёрский пакет, чтобы заработать. Часть ваших приглашенных тоже захочет заработать и купит такие пакеты. За это вы получите деньги, до 100 евро с человека, в зависимости от пакета.

4. В первый месяц за четырех купивших у вас партнерский пакет, вы дополнительно получите: 100 евро за 4 купивших Black или 200 евро за 4 купивших Extra Black или EB+.

5. За построение своей команды партнеров — вы будете получать еженедельные выплаты. Суммы зависят только от вас, больше поработали — больше получили.

6. Вы будете получать 25% заработка на сервисе тех, кого пригласили вы, 20% от заработка тех, кого пригласили они, и так далее, всего 5 уровней. По сути таже схема , что в пункте 1, но только теперь касательно заработка ваших приглашенных.

7. Если серьезно занимаетесь темой — компания поделится с вами частью квартальной прибыли.

По сути, можно пригласить несколько людей, реально заинтересованных в работе по схеме, они будут работать, а вы — получать неплохую часть их дохода. Но я рекомендую взяться за дело всерьез, тогда можно выйти на доход в несколько тысяч евро в неделю.

Кстати, есть фишка, которая увеличит доход по схеме в несколько раз при тех же усилиях.

Суть в том, что вы выкупаете 2 партнерских места и получаете так называемый “Золотой треугольник”. Но делать это надо сразу, до того, как по вашей ссылке кто-то купит партнерский пакет. Просто сами регистрируетесь по своей ссылке и покупаете любые пакеты, чтобы забить тебе места.

Мой результат за 2 недели работы.

Ну что, интересно? Теперь поговорим о том, как приглашать людей.

Именно за счет этого пункта схема так проста!

Мы не продаем товар! Покупают в интернете почти все! Захотят экономить все!

Поэтому искать и приглашать людей просто элементарно. При этом тема для СНГ новая, для сравнения — в европе кэшбэком пальзуются 90% людей, а у нас и 5% не наберется. Конкуренции просто нет.

Дам только несколько советов:

- Начните со своего окружения;

- Поспамьте группы/форумы млмщиков, им понравится идея строить сеть без продажи всякой хрени типа мазей;

- Мамочки — классическая аудитория в поисках работы на дому. С ними лучше давить на то, что кроме заработка они и сами сэкономят на своих обычных покупках;

- Можно брать на switips.com.ru конкретное предложение и искать аудиторию для него. Например, берем туры или авиабилеты и идем в сообщества по туризму;

- Всяким бизнесменам, стартаперам и прочим можно сразу задвигать про воможности заработка, и склонять их к покупке партнерского пакета;

- Аудитория всяких пабликов со скидками — ваша;

- Всякие «смотри что я нашел на алиэкспресс» — тоже вариант (да, тут есть кэшбэк на али);

- Да можно хоть школьников привлекать — пусть за 10 рублей регают родителей. Вариантов — масса!

Вывод денег

Все начисленные деньги выводятся из личного кабинета партнера — указываете сумму, способ вывода, на карту приходят обычно дней через 5. Рекомендую заказывать вывод по четвергам, после начисления недельных бонусов.

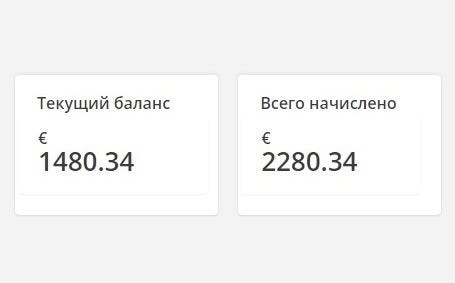

Вывел первые 800 евро, которые заработал за неделю работы по схеме.

Многообразие банковских карт — кредитные или дебетовые, Visa, Мир или Mastercard — имеет одну общую характерную черту. У любой платежной карты есть возможность дополнительного заработка для её держателя. Главное использовать их в нужный момент времени и подходящих условиях.

Конечно, hobiz.ru уверен — заводя новую карту, владелец досконально изучит все её условия, форматы, бонусы и прочие возможности. Но бывают моменты, когда, например, банк, выпустивший карту, добавляет к ней новые правила взаимодействия или вводит уникальную программу лояльности для всех клиентов. То есть расширяет привлекательность своих продуктов. В большинстве случаев такие изменения означают, что банк позволяет своим клиентам неплохо экономить. А следовательно — «заработать». Ведь экономия это одна из неявных форм заработка.

Так что, заработок нескольких тысяч рублей в месяц, даже с помощью кредитной карты — это уже не фантастика, а текущая обыденность, доступная каждому держателю. И для этого достаточно знать, какие бывают способы заработка на банковских картах. К общему удивлению, их несколько. И hobiz.ru расскажет о всех ему известных.

Не кэшбэком единым: несколько карт с повышенными ставками возврата денег

Кэшбэк — «сладкое» слово, означающее возврат части денег за покупку. На заре своей популярности, он появился у некоторых магазинов, как обычная программа лояльности — привлечение покупателей, дополнительные скидки и индивидуальные акции. Быстро став популярным среди потребителей, этот продукт начал массово вводиться и в других финансовых секторах.Например, появились отдельные кэшбэк-сервисы, зарегистрировавшись в которых, можно было получить кэшбэк во всех партнерских магазинах, работающих с сервисом.

Следом, на волне популярности, кэшбэк становится основным банковским инструментом для работы с новыми и текущими клиентами. Стимулирование использования финансовых продуктов: покупки по безналичному расчету, вклады, кредиты, и, естественно, пластиковые карты. Вот последнее и помогает зарабатывать.

С появлением банковского кэшбэка отпала необходимость в дополнительных сервисах, достаточно завести и активировать пластиковую карту в любом популярном банке — дебетовую или кредитную. Кэшбэк будет начисляться за каждую операцию. В конце месяца получившаяся сумма переводится на баланс карты.

Кстати, чем отличаются дебетовая и кредитная карты? Дебетовая карта позволяет распоряжаться деньгами в пределах доступной суммы на депозите, к которому карта и привязана. Нет денег на счете — нет денег на карте. Кредитная карта — «виртуальные деньги» — денежные средства, предоставляемые клиенту банком на условиях кредитного договора. Деньги придется возвращать, как при обычном потребительском кредите. Карта позволяет брать в кредит ровно такую сумму, которая необходима.

И что, hobiz.ru, открыл Америку в кэшбэке? Конечно, нет. Любой держатель карты, уважающий себя и ценящий свои деньги, знает, что его банк активно начисляет кэшбэк. И какой процент возвращается. Усредненный такой. Обычно, в пределах от 0,5% до 3% от покупки. То есть, потратил 50 тысяч рублей за месяц, получил назад — от 250 до 1500 рублей. Большая экономия? Хороший заработок?

Неявный способ заработка на кэшбэке заключается в выборе нескольких дебетовых карт, где существует повышенная ставка в отдельных категориях. С правилом: одна категория — одна карта. Например, транспорт и спорт с кэшбэком до 10% по каждому направлению. Две дебетовые карты с повышенным кэшбэком в этих категориях уже позволят неплохо сэкономить. А значит и заработать.

Так, транспортная категория, обычно, включает в себя покупки оплату услуг на автомойках, АЗС, автомагазинах и в автосервисе. Даже, если просто покупать топливо на АЗС, то в течение месяца скапливается неплохой процент по кэшбэку. А добавить к этому автомойки или автосервис? Транспортные расходы довольно ощутимая статья в личном бюджете.

Среднестатистический россиянин тратит на АЗС до 10 тысяч рублей в месяц. И если по этим расходам будет 10% возврат средств, то получаем кэшбэк в 1000 рублей. В дополнение к остальному, начисляемому на прочие расходы.

Если завести дебетовую карту с 10%-кэшбэком в спортивной категории, то и посещаемый фитнес, при десятитысячном расходе в месяц, «вернет» условную тысячу рублей. Теперь можно посчитать, что при ежемесячных тратах в 50 тысяч рублей, оплачиваемых с двух дебетовых кэшбэк-карт, можно получить возврат в 2 тысячи рублей. Оставшиеся 30 тысяч рублей дополнительно принесут от 150 рублей до 900 рублей. Или, с учетом общего начисления — от 2150 до 2900 рублей. Что гораздо больше общего возврата в 250-1500 рублей, при условии владения одной карты.

Кстати, банки также знают об этой схеме. Поэтому стараются «защититься» от самых экономных и хитрых. Согласно правилам некоторых банков, постоянные и исключительные расходы в повышенных категориях могут признаться коммерческими. Следовательно, кэшбэк будет аннулирован.

Чтобы этого не произошло, достаточно распределять расходы равномерно, а не только в выгодных категориях. Кроме этого, наличие двух дебетовых карт добавляет еще один бонус. У некоторых банков нет фиксированных категорий с повышенным кэшбэком. Вместо этого ежемесячно можно выбирать категорию платежей, по которым будет повышена ставка возврата. С двумя картами получается использовать две категории.

Программы лояльности — в баллах выгоднее

Не редко, когда банк, вместо кэшбэка, предлагает собственную программу лояльности. Пресловутые баллы или мили, зачисляющиеся за платежи по картам. Недостатком таких программ принято считать неудобство расчетов. Баллы, в отличие от денег, нельзя свободно потратить. Скорее всего, будет предложено обменять баллы на скидку в определенных компаниях, сотрудничающих с банком. Соответственно, мили дают скидку на авиабилеты у определенных авиакомпаний.

Преимуществом подобных программ можно назвать факт, что банки начисляют баллы гораздо охотнее и больше, чем возврат денег через классический кэшбэк. И если найти банк с удобной программой, то заработок на экономии в баллах будет гораздо эффективнее. Конечно, если есть куда эти баллы тратить. В противном случае, согласно таким программам лояльности, неиспользуемые баллы или мили ежегодно обнуляются.

Хитрость в деталях: копим процент на остаток по вкладу, а зарабатываем на кредите

Если, например, взять деньги в кредит, то через месяц он поможет заработать 7% годовых. Как? Достаточно обладать кредитной и дебетовой картами. Дебетовая должна быть с программой ежемесячного начисления процентов на остаток — капитализация.

Предположим, что в начале месяца на дебетовую карту поступает 50 тысяч рублей — зарплата. Если ее не тратить, то в конце месяца на неё зачислят 7% годовых. А это минимум 0,58% в месяц или, согласно примеру, на 50 000 рублей «упадет» 290 рублей. И так каждый месяц. Но на что жить?

Для этого нужно взять кредитную карту. С условием, что у неё будет беспроцентный период. Например, карта Росбанка имеет 120-дневный льготный период с бесплатным годовым обслуживанием. Собственно, чтобы схема заработка заработала, все покупки должны совершаться с этой кредитной карты, а не дебетовой.

Пусть, ежемесячно расходуется около 40 тысяч рублей. Следовательно это размер кредита, полученного с помощью карты. И 120 дней — 4 месяца — не нужно платить процент за него. Получается беспроцентный займ.

В следующий месяц, к 50 290 рублям добавляется еще 50 тысяч рублей. Получается 100 290 рублей, доход на остаток в конце месяца будет уже 581 рубль. А кредит по карте к концу месяца прибавит еще 40 тысяч рублей. Общий займ — 80 тысяч рублей. Причем, если для первых сорока тысяч льготный период сократится на 1 месяц, то для вторых он только начинается. То есть, нет необходимости погашать всю сумму сразу, достаточно погашать только те части, у которых завершается льготный беспроцентный период.

На третий месяц, дебетовая карта с остатком 100 871 рублей прибавит еще 50 тысяч рублей и общий баланс составит — 150 871 рубль. В конце месяца начислят очередные 0,58% на остаток — 875 рублей. А кредитный займ составит 120 тысяч рублей.

Четвертый месяц, когда льготный период по кредиту за первый месяц подойдет к концу, необходимо погасить сумму в размере 40 тысяч рублей. Это делается с очередного поступления на дебетовую карту в размере 50 тысяч рублей (останется 10 тысяч рублей). Займ сократится до 80 тысяч рублей, а депозит составит: 150 871 + 875 + 10 000 = 161746 рублей. Каждый следующий месяц, с учетом 50-тысячного поступления и погашения ежемесячного 40-тысячного займа, на дебетовой карте будет прибавляться по 10 тысяч рублей.

К концу года на карте скопится не менее 240 тысяч рублей. А процент, то есть чистый и честный заработок, будет минимум 17 тысяч рублей в год. Или, в среднем, 1400 рублей в месяц. Только за то, что берется кредит.

И так можно делать бесконечно. Банки этим схемам не препятствуют особо. Более подробно hobiz.ru описывал этот принцип в бизнес-идее — Как заработать на банковском кредите, ничего не делая. Там можно прочесть все достоинства и недостатки данной схемы.

Бесплатные карты и дополнительные бонусы

Кроме кэшбэка, схем с кредитами и начисления баллов, формой экономии-заработка на карте может быть и сам факт владения последний. Дело в том, что выпуск и обслуживание карты обходится клиенту в некую ежемесячную сумму, обычно лежащую в пределах 60-600 рублей.

Некоторые банки, с целью удержания клиентов, делают карты бесплатными или условно-бесплатными. У последних, чтобы не платить за обслуживание, требуется выполнить ряд условий — иметь на дебете нужную сумму или, наоборот, потратить не менее определенной суммы за месяц. Иногда, чтобы избежать оплаты за обслуживание, достаточно взять кредит.

То есть, идеальным условием бесплатной работы с банком можно назвать: наличие у клиента двух карт — дебетовой и кредитной. И их активное использование.

Кроме этого, финансовые организации часто проводят совместные акции и дают другие дополнительные бонусы, позволяющие неплохо заработать. Так, кредитная карта Альфа-Банк-Перекресток дает 5000 баллов в подарок, 60 дней беспроцентного обслуживания. Кроме это, начисляется 3 балла за каждые потраченные 10 рублей. И если применить вышеописанную схему, то на покупках в супермаркетах Перекресток можно неплохо экономить с картой Альфа-Банка.

А экономия, как уже писал hobiz.ru, это скрытая форма заработка. Что бывает очень полезным, в наше непростое время.

Обязательно прочтите еще бизнес-идеи:

Специально для hobiz.ru

Мнение, вопросы, сообщения об ошибках в это материале оставляйте, пожалуйста, в комментариях.