Содержание

- 1 Зачем контролировать семейный бюджет?

- 2 Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

- 3 Учет расходов и доходов семьи в таблице Excel

- 4 Подборка бесплатных шаблонов Excel для составления бюджета

- 5 Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- 6 Ведение домашней бухгалтерии в программе «Экономка»

- 7 Видео на тему семейного бюджета в Excel

- 8 Домашний бухучёт в тетради

- 9 Как вести бухгалтерию дома?

- 10 Пошаговое ведение бюджета на бумажном носителе

- 11 Домашняя бухгалтерия в Excel

- 12 Домашняя бухгалтерия онлайн

- 13 Мобильные приложения

- 14 Заключение

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

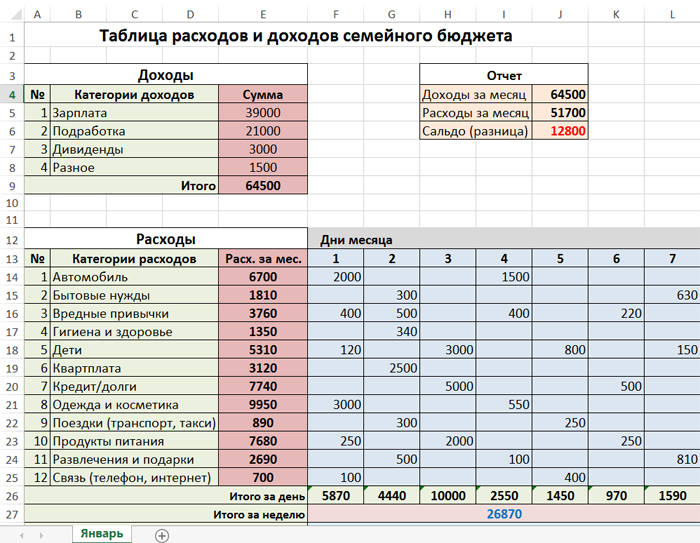

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

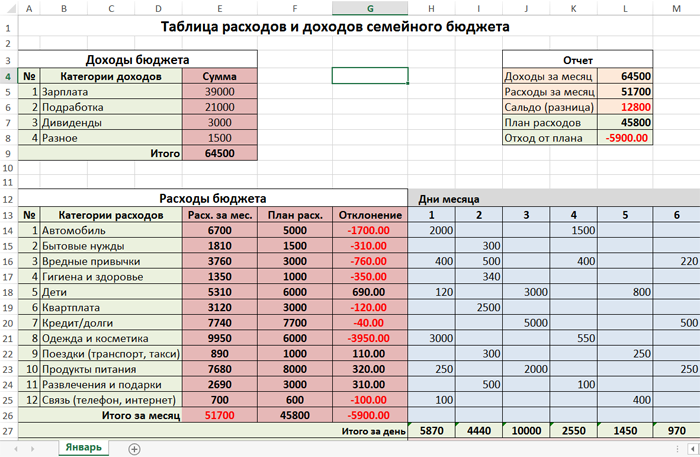

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

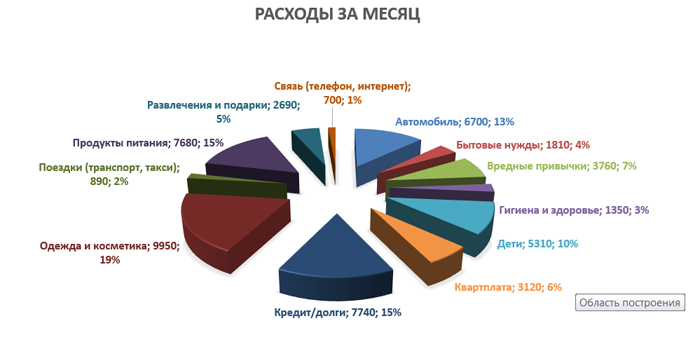

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

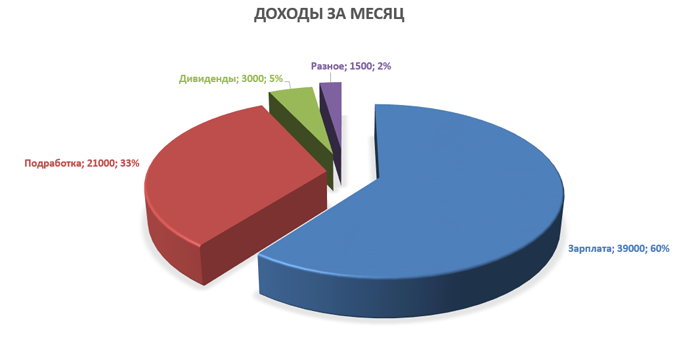

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

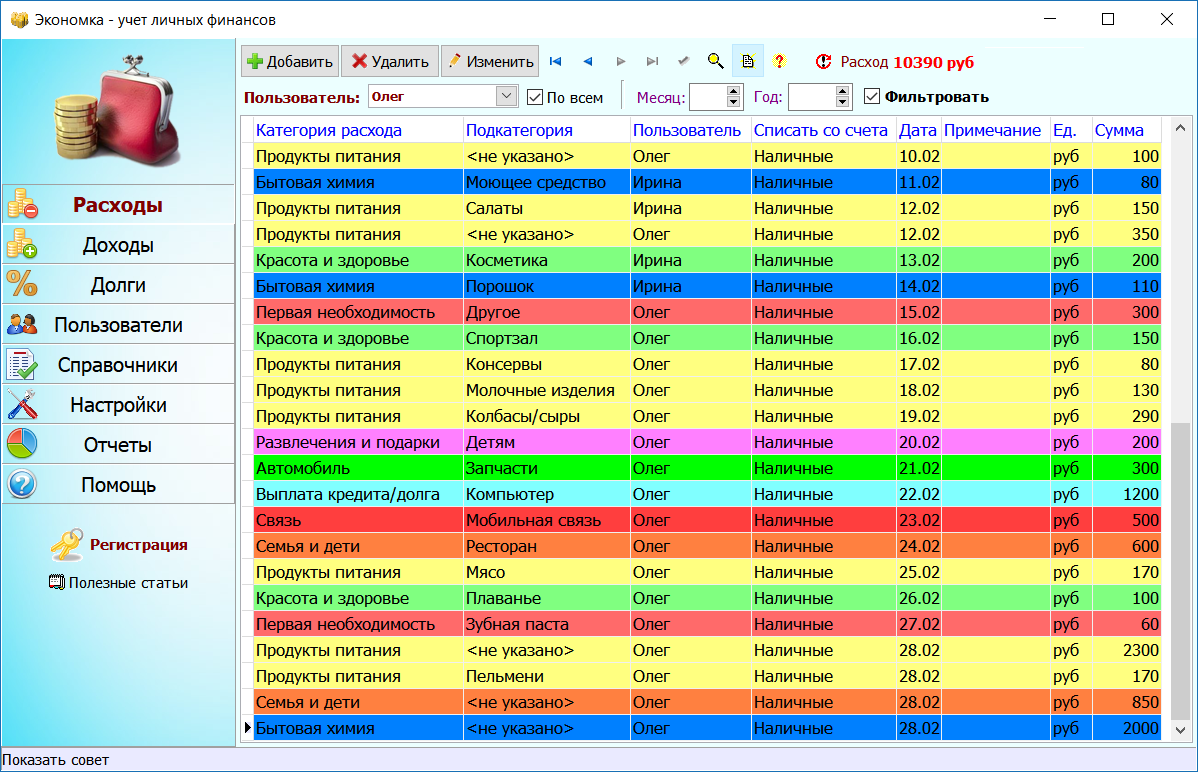

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

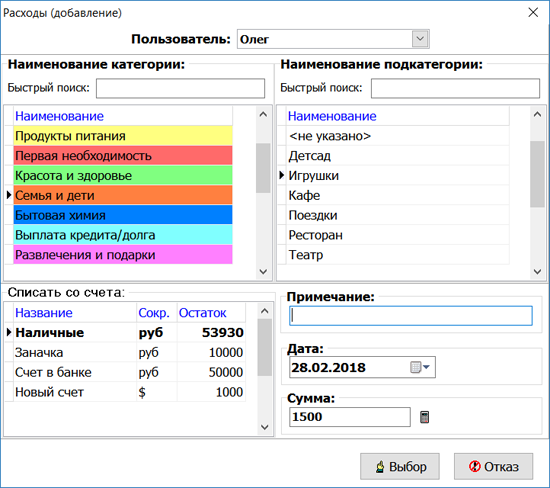

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

| Скачать программу «Экономка» Версия: 1.5 ( |

2.4 Мб) Windows XP/7/8/10

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

В 2003 году мы с мужем переехали в город из небольшой деревни (сейчас там живёт всего 38 человек). Погнались за длинным рублём.… Но если доход в пять тысяч рублей для деревни был о-го-го какие деньги, то прожить на них в городе, при условии, что две тысячи из пяти мы платили за съём комнаты, нужно было очень сильно постараться. Мы и старались.

В популярных книгах по составлению семейного бюджета пишут, что несколько месяцев нужно контролировать все доходы и траты. Меня этому никто не учил, я сама интуитивно на второй месяц нашей городской жизни завела такую тетрадочку. Записывала всё до копейки. Скоро выяснилось, что за месяц мы съедаем 22 буханки хлеба, 3 кг сахара, 1 бутылку растительного масла и т.д. Получив зарплату, мы ехали на оптовый рынок и покупали всё как можно дешевле. Деньги оставляли только на хлеб-молоко. Благодаря такой жесткой экономии через пару месяцев у нас даже образовалась небольшая сумма, которую мы потратили на одежду. Так, шаг за шагом — я уже знала, сколько мы получим, куда потратим, и какую сумму сможем отложить.

На днях читала Брайана Трейси. Его формула успеха: «Если хотите быть богатым, тратьте меньше, чем зарабатываете». Этим принципом тогда и руководствовались. Да, мы не ходили в кино, а смотрели его дома, где полно мест для поцелуев. Мы не ели в кафе — дома еда полезнее. Я не могла позволить себе дорогую косметику, но вообще-то двадцатилетней девушке идёт лёгкий макияж. Старались искать плюсы во всём.

Думаю, что только благодаря строгому учёту наших доходов и планированию расходов мы смогли погасить часть ипотеки досрочно, купить машину и съездить несколько раз на море. Да, в данный момент нет накоплений на пенсию, но, даже финансовые гуру советуют сначала погасить долги, а потом делать сбережения.

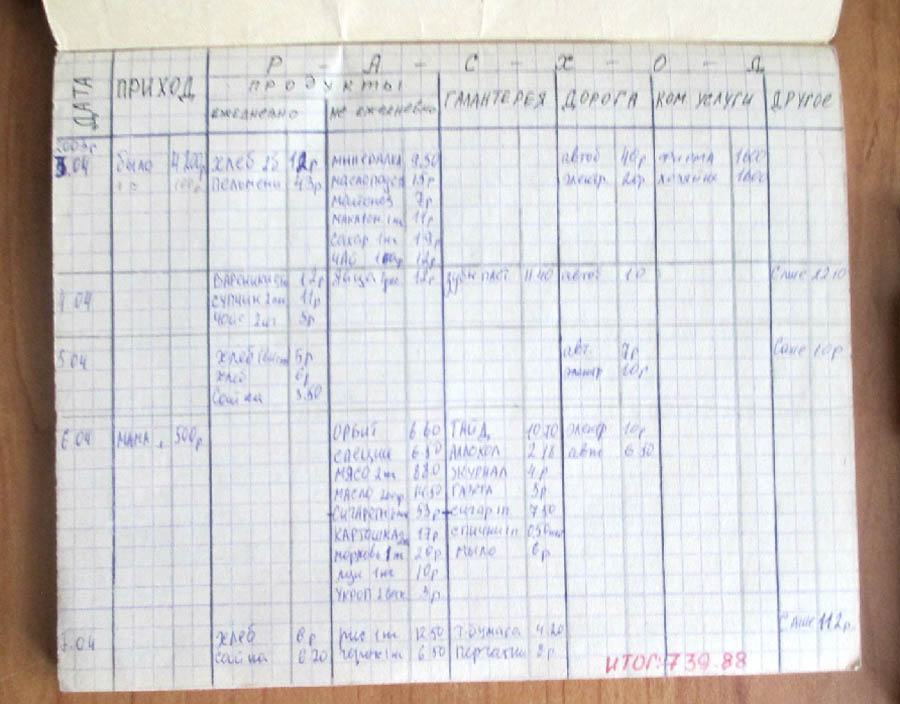

Моему первому финансовому журналу 14 лет. Это дешевая тетрадь с серыми листочками. С тех пор основной принцип ведения журнала не изменился, добавились только статьи расхода. И веду я его в тетради на кольцах.

Не спорю, сейчас полно программ по контролю денег, начиная от простейшей таблички в том же Excel. Их удобство выше бумажных носителей хотя бы тем, что можно получать аналитику по статьям за любой период времени за пару кликов. Но, я привыкла складывать вручную длинные столбики цифр, что считаю это своего рода медитацией.

Когда мы купили компьютер, я естественно попробовала вести учёт в нём. Но, то лень включать, а потом забыли, куда и что потратили. То наоборот, включишь и вместо составления бюджета — сидишь в интернете или играешь в игрушки. А как-то комп накрыло…. После его восстановления перенесла данные в тетрадь и более не экспериментирую.

Как я веду финансовый журнал

1. В начале года пишу финансовый план

— досрочное погашение ипотеки (каждый месяц откладывать по Х рублей и раз в три месяца вносить деньги в банк),

— откладывать по 1000 рублей с каждого поступления в копилку на отпуск,

— платить коммуналку и налоги в срок,

— покупка зимней обуви,

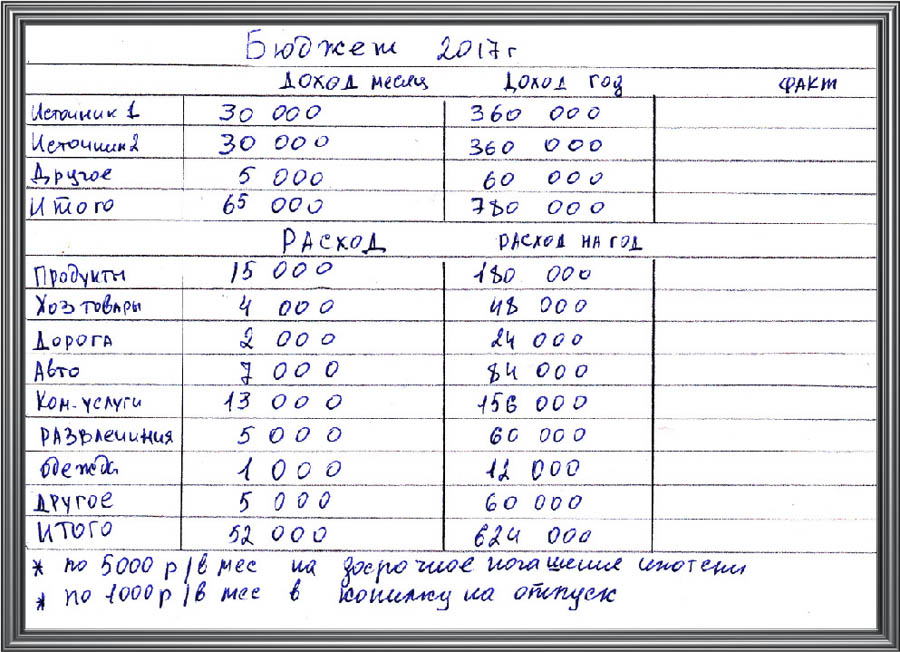

2. Составляю бюджет на год на основании данных за предыдущий год

2.1. Записываю планируемый доход каждого члена семьи. И маленький секрет: у нас есть статья дохода «Другое».

Это подарки на день рождения, выигрыш в лотерею, сюрпризы и прочие плюшки от Вселенной. Я закладываю на нее небольшой % от общесемейного дохода. При составлении расходов — эту статью почти не учитываю, но если она выстреливает — эти деньги идут на главную финансовую цель.

2.2. Далее записываю, сколько денег выделяется на каждую статью расхода.

Самый ответственный этап во всём планировании.

— Статьи расходов «продукты», «хозтовары» и т.п. — переписываем с прошлого года, прибавляя 2-3% на повышение цен.

— Статья расхода «Одежда». Так как в прошлом году обновили гардероб, то в этом году много денег на эту статью не закладываем. Нужны будут зимние сапоги, но если откладывать по 1000 рублей каждый месяц, то к осени можно накопить на приличную пару.

И по аналогии — расписываю все остальные статьи расходов, учитываю всё, что потребуется, и закладываю небольшую прибавку на случай повышения цен.

Естественно, нужно смотреть, чтоб расходы не превышали доходы. Если это происходит — пересмотреть и на какое-то время отложить крупные покупки.

Конечно, можно взять кредит, если «горит», но мы стараемся копить, а не переплачивать проценты.

Вот табличка для примера. Цифры в ней произвольные.

3. Затем каждый вечер я записываю, сколько денег и на что потратили. Ничего не пропуская.

4. В конце месяца считаю наш доход и расход по каждой статье. Потом сверяю с бюджетом, выделенным на этот месяц. Если перерасход — смотрю, что его вызвало, и стараемся в следующий месяц на этой статье экономить, если это возможно.

5. В конце года свожу всё в сводную таблицу. Опять провожу анализ, где перерасход образовался, где, наоборот, денег выделили больше, чем потратили. В какой месяц на продукты тратили больше, в какой меньше и т.п.

Всё это помогает при составлении бюджета на следующий год.

И дальше опять по кругу — новый год, новые планы, новый бюджет.

А вот теперь самое интересное. Не всегда всё идёт по плану, но, если грамотно распоряжаться своими деньгами, из любой ситуации можно выбраться с минимальными потерями.

Планировала на этот год два основных источника дохода: зарплату мужа и мою. К сожалению, я осталась без работы. В срочном порядке провела анализ всех расходов. Посчитала, сколько денег в месяц приходится на обязательные платежи. Дальше прикинула, без чего можно обойтись. Например, в зимние сапоги можно вшить замки и пока не покупать новые, а запланированные на них деньги отложить на ипотеку. Так, шаг за шагом, составила новый план, который даёт уверенность, что всё под контролем. Ищу новую работу в спокойном режиме, без паники.

План по достижению главной финансовой цели, пока заморожен. Но, унывать не стоит! Жить экономно нам не привыкать, нужно всего лишь следовать бюджету. А все, что ни делается, — делается к лучшему.

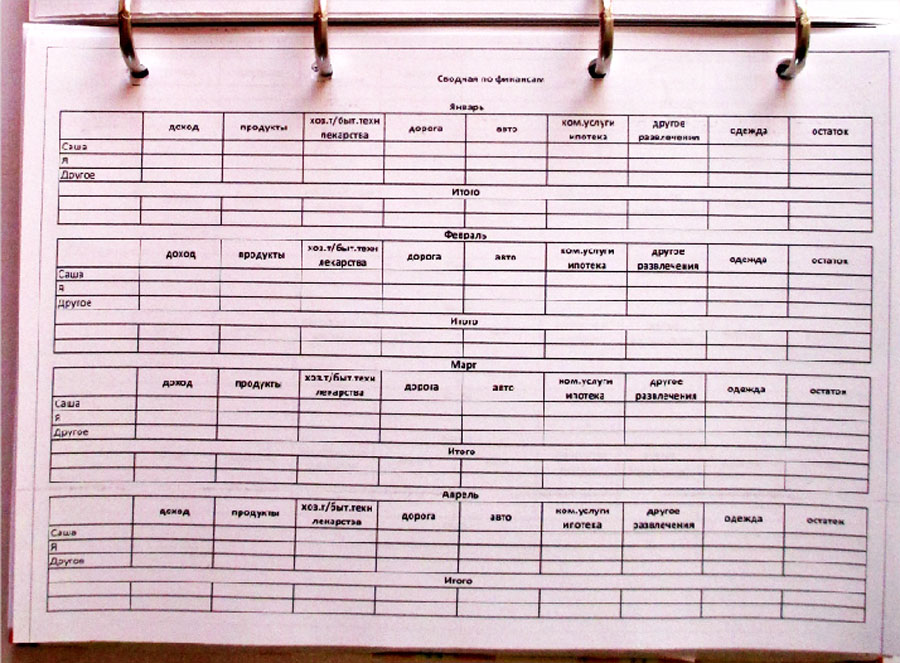

Совсем небольшой процент людей сегодня может похвастаться ведением домашней бухгалтерии и, тем более, правильным распределением расходов и доходов в семье. Что значит «правильным»? В первую очередь, правильная бухгалтерия должна учитывать все финансовые поступления и все потребности, как требующие регулярных трат, так и оплачиваемые время от времени. В этой связи справедлив вопрос, как вести домашнюю бухгалтерию?

Доходы большинства семей вполне регулярны, то есть можно посчитать, какая сумма поступит в бюджет семьи в следующем месяце. Обычно после получения зарплаты часть средств уходит на покрытие обязательных нужд, а остальные деньги постепенно бесконтрольно расходуются. В немалой степени такая ситуация приводит к появлению ненужных вещей или оплаты развлечений, без которых можно было обойтись, если бы бюджет был распланирован заранее. Ведение домашней бухгалтерии позволит вместо спонтанных трат отложить средства на отпуск или крупные покупки. Есть несколько основных инструментов, позволяющих систематизировать семейные расходы. Рассмотрим плюсы и минусы каждого из них.

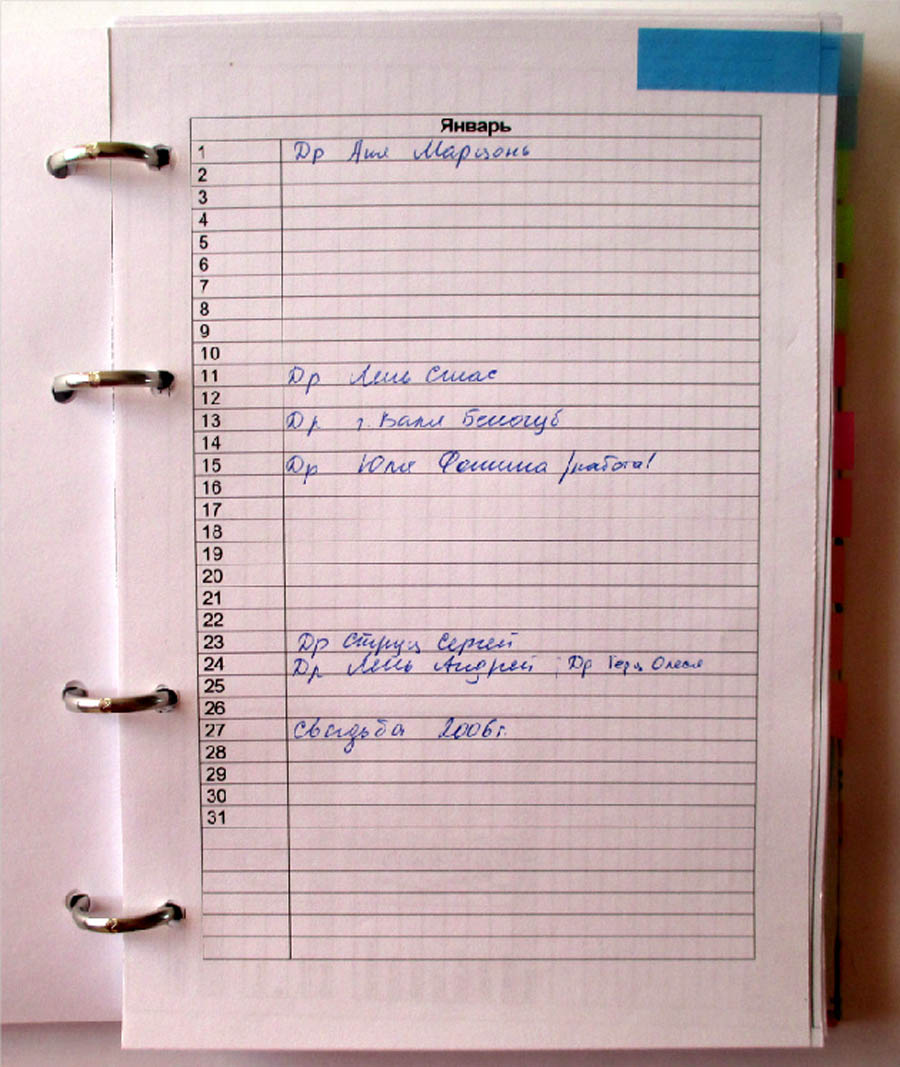

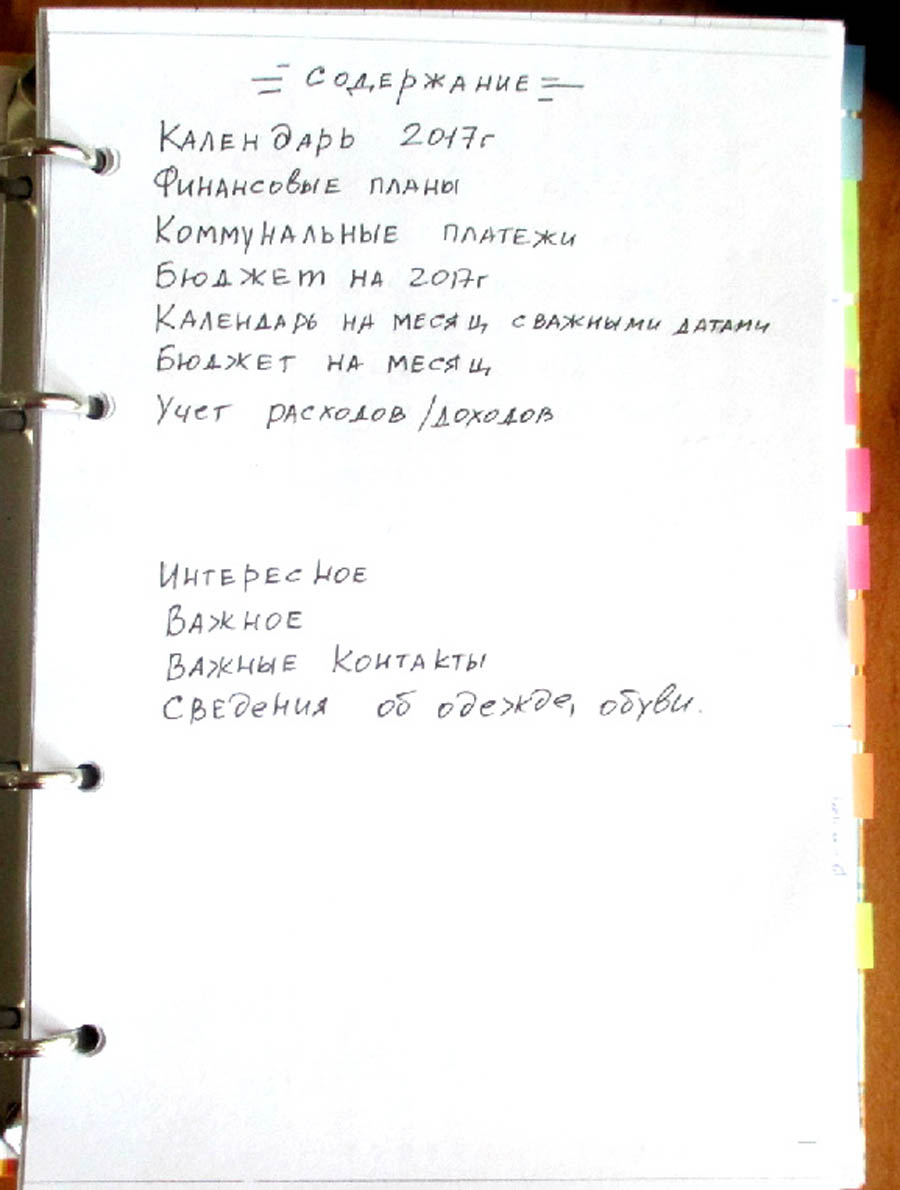

Домашний бухучёт в тетради

Тетрадь или блокнот — это инструмент, издавна популярный при фиксации домашних трат. Он не потерял своей актуальности и сегодня, обладая массой преимуществ:

- Небольшая стоимость, особенно по сравнению с учётом на электронных устройствах.

- Запись и подсчёт вручную не требуют особых навыков, а значит, освобождают от необходимости осваивать специальные компьютерные программы.

- Возможность брать тетрадь с собой в поездки или походы по магазинам, чтобы не упустить ничего важного.

Можно завести вместо тетради амбарную книгу или специальный блокнот для учёта расходов. А можно в обычной тетради самостоятельно разлиновать графы для доходов и расходов и заполнять их от руки. Удобнее вести такую тетрадь, используя две ручки: синюю (для обычных записей) и цветную (для выделения важной информации). Рядом с тетрадью должен находиться калькулятор — для самостоятельных вычислений.

Пример ведения семейного бюджета на бумажном носителе — в тетради или в амбарной книге, или в дневнике учёта доходов и расходов — рассмотрим ниже

Как вести бухгалтерию дома?

Ключевое правило ведения домашней бухгалтерии — это регулярность. Записи должны вестись скрупулёзно, не реже, чем раз в два дня. Первое время сбор данных особенно важен, для их дальнейшего анализа.

Уже через 2 — 3 месяца регулярного ведения записей, можно получить детальную картину того, куда в семье уходят деньги. А также, это внесёт ясность в общее состояние бюджета, размер поступлений и расходов.

Пошаговое ведение бюджета на бумажном носителе

Самый сложный этап ведения домашней бухгалтерии — это сбор данных о расходах. Крупные покупки несложно отследить и записать, а вот с мелкими тратами, особенно теми, которые совершают домочадцы, дела обстоят сложнее. Но их учёт тоже является обязательным, ведь здесь важна каждая мелочь.

Кроме записей в тетрадь рекомендуется собирать чеки, а после проверки или первичной фиксации данных их можно будет выбросить.

Все расходы, даже самые мелкие, должны быть записаны досконально. Можно подсчитать их сумму и рядом сделать пометку «Карманные траты».

1 шаг — подсчёт доходов

Началом ведения домашней бухгалтерии должен стать подсчёт полученных средств. Общая сумма семейного заработка — ключевое понятие для планирования бюджета. Если заработок не регулярный, или возможны колебания в сумме оплаты труда, то исходите из минимальной планируемой суммы.

Если зарплата представляет собой фиксированную сумму, то расчёт весьма прост: з/п мужа + з/п жены = семейный доход.

К примеру, если у мужа заработная плата составляет 30 000, а у жены — 20 000, то общий семейный доход составит 50 000 руб.

Итак, что нужно сделать, начиная вести домашнюю бухгалтерию?

- купить тетрадь или блокнот;

- на первом листе определить сумму ежемесячного дохода;

- взять минимальную сумму (если её размер варьируется);

- обновлять сведения о доходах каждые 3-6 мес.

2 шаг — распределение

Этот шаг заключается в распределении общего семейного дохода на различные цели. Одна из популярных методик, которая применяется для удобного распределения — это «Семь конвертов». Согласно ей, домашние расходы делятся на 7 основных целей (и, соответственно, раскладываются в 7 конвертов) в разном процентном соотношении.

Таблица 1. Семь конвертов.

| Цель | Процент отложенных средств |

Пояснение к использованию финансовых средств |

| Хозяйственные расходы | 35 | Продукты питания, бытовые нужды |

| Жилье | 20 | Арендная плата, квитанции и прочие коммунальные расходы |

| Дети | 15 | Секции, одежда, лекарственные расходы |

| Отпуск, развлечения | 5 | Отдых, развлекательные поездки |

| Дополнительные траты | 10 | Резерв на случай непредвиденных расходов (поломки техники, авто или срочных покупок) |

| Инвестиции | 10 | Неприкосновенный запас (можно использовать для получения пассивного дохода) |

| Дорогостоящие покупки | 5 | Накопительная часть бюджета, для дорогостоящих покупок |

Правила использования средств:

- Если появляется необходимость в использовании дополнительных средств, то сначала задействуют 4, 5 и 7 конверты, а остальные можно трогать только в случае крайней необходимости.

- Если заработок в текущем месяце превысил обычный размер дохода, то первыми наполняют конверты 4, 5, 6 и 7.

Пример: распределение доходов семьи с бюджетом в 50 000 руб.

| Цель | Наименование расходов |

Процент отчислений | Сумма, руб. |

| 1 | Хозяйственные расходы | 35 | 17 500 |

| 2 | Жилье | 20 | 10 000 |

| 3 | Дети | 15 | 7 500 |

| 4 | Отпуск | 5 | 2 500 |

| 5 | Дополнительные траты | 10 | 5 000 |

| 6 | Инвестиции | 10 | 5 000 |

| 7 | Дорогостоящие покупки | 5 | 2 500 |

Что нужно сделать после анализа данной таблички?

- скорректировать процент согласно собственным нуждам;

- распределить доход по разным конвертам;

- записать информацию по конкретному месяцу в тетрадь.

Удобнее всего раскладывать деньги в настоящие конверты, купленные на почте.

Каждый можно обклеить цветной бумагой соответствующего цвета и подписать согласно цели накопления.

3 шаг — условная расфасовка

После распределения средств по конвертам, их можно условно разделить на две группы:

- динамические — то есть точно неизвестно, какая именно сумма понадобится на то или иное приобретение;

- статические — сумма покупки известна заранее.

Статическую часть средств откладывают один раз, при получении зарплаты, а вот динамической частью бюджета придётся управлять ежедневно.

После распределения доходов по предложенной схеме все данные должны быть записаны в тетрадь.

4 шаг — управление

Динамическая часть расходов требует постоянного контроля. Чтобы это было проще сделать, нужно произвести несложный подсчёт:

- берем максимальное число дней в календарном месяце — 31;

- добавляем к нему пару дней на случай форс-мажорных обстоятельств — получается 33;

- делим сумму динамических расходов на количество дней;

- получаем сумму, которую можно потратить за день.

После расчёта суммы ежедневно допустимых расходов, удобнее расчертить в тетради таблицы.

Нужно стараться не просто каждый вечер их заполнять, но и закрывать без минусового баланса.

5 шаг — анализ и подведение итогов

В конце каждой недели проводится подведение итогов и подсчёт баланса. Если неделю удаётся закрыть с положительным балансом, значит планирование успешно соблюдается. В случае формирования отрицательного баланса, бюджет следующей недели сокращают на сумму недостачи.

В конце месяца баланс подводится по такой же схеме.

Несколько советов по формированию положительного баланса:

- итоги недели и месяца нужно записывать на отдельном листе;

- при образовании недостачи нужно подумать, за счёт какой статьи расходов можно её ликвидировать безболезненно для семьи;

- деньги, которые удалось сэкономить, нужно направить на другие цели (отпуск или дорогостоящие покупки) — можно устраивать себе поощрения в виде внеплановых развлечений или любимых лакомств.

Домашняя бухгалтерия в Excel

У компании Microsoft есть удобная офисная программа, знакомая всем бухгалтерам — Excel. Она бесплатная и может быть использована, даже если интернет не работает.

Скриншот 1. Образец ведения бухучёта в Excel.

Для учёта семейного бюджета можно создать таблицу самостоятельно, а можно скачать готовый шаблон из сети. Благодаря этому, а так же — автоматизму в проведении всех расчётов — не возникнет вопрос, как правильно заполнять таблицы Excel.

Каждая глава должна быть заполнена правильно, и тогда расчёты будут проводиться автоматически согласно заданной формуле. Понадобится только ежедневно вбивать значения расходов и систематически подводить итоги. Удобство этого метода заключается в автоматических расчётах и быстром заполнении таблиц. Однако минусом может стать необходимость освоить данную программу и составление в ней правильных формул.

Домашняя бухгалтерия онлайн

На просторах интернета есть немало программ, предлагающих ведение домашней бухгалтерии в виртуальном режиме. Для этого не нужно ничего скачивать и осваивать, достаточно выйти в сеть и найти подходящий сайт.

Хорошим вариантом является составление бюджета онлайн в Гугл. Чтобы начать использование программы, понадобится зарегистрировать аккаунт. Недостатком онлайн-бухгалтерии считается безопасность, ведь никто не может гарантировать полную конфиденциальность данных, размещённых в интернете. К тому же при технических неполадках на сервисе информация может попросту исчезнуть.

Мобильные приложения

Для ведения домашней бухгалтерии создатели мобильного софта разработали немало программ. Они всегда под рукой. К тому же, помимо ведения бухгалтерии, могут помочь держать под контролем и другие ситуации. Например, сроки оплаты коммунальных услуг, секций или кредитов, а также в приложении можно вести учёт должников.

Из огромного перечня приложений по учету расходов хочется выделить приложение MoneOn. Оно подходит для всех смартфонов на базе IOS и Android и по праву заслужило большое количество положительных отзывов по всему миру. Скачать его можно по ссылке.

Заключение

Если появляется ощущение, что деньги «утекают сквозь пальцы», пора заняться их фиксацией — т.е. домашней бухгалтерией. Выбрав оптимальный способ записи расходов и скрупулёзно учитывая каждый потраченный рубль, можно не только быстро разобраться в том, куда уходят средства, но и начать экономить.