Содержание

- 1 Электронная валюта: популярность и эффективный инструмент

- 2 Зачем нужна платежная система

- 3 Возможности, которые предоставляет Платежная система

- 4 Как это работает: механизм платежной системы

- 5 Сделать платежную систему: этапы

- 6 Функциональные возможности платежного сервиса от компании KOLORO

- 7 Варианты готовых решений платежных систем

- 8 Важность оптимальной и надежной системы оплаты

- 9 Что получит клиент, заказав разработку платежной системы в KOLORO?

- 10 Что такое платежная система?

- 11 Как платежные системы работают?

- 12 Как мы зависим от международных платежных систем?

- 13 Сколько мы тратим на обслуживание международными корпорациями?

- 14 Электронные системы платежей

- 15 Вывод

ИТ-мир охватила какая -то "Pay-мания". Вслед за Samsung Pay и Apple Pay множество компаний двинулось в сторону разработки своих платёжных систем. Не остались в стороне и WhatsApp и Huawei. Зачем такой сервис нужен компаниям и как они на нём могут заработать?

Давайте разберём вопрос на составляющие. Зачем вообще нужна платёжная система? Все для того же, что и раньше. Для безудержного раскручивания нового витка трат потребителей. Давно установлено, что чем короче путь к кошельку у пользователя, тем быстрее он тратит свои деньги. Поэтому любая помеха, любое промежуточное звено на пути покупки нещадно вычищаются и оптимизируются. Удобство для покупателя, конечно, неоспоримо. Но и продавец не остаётся в накладе. Даже несмотря на то, что платит процент за использование такого вида платежей.

Кстати, ещё один аспект — безопасность. В случае с современными платёжными системами тут всё тоже на высоте. Если безопасность привычных банковских карт приемлема (ну кроме тех случаев, когда вы данные карты пихаете куда попало и ваш банк не знает что такое 3D Secure), то с Pay’ами разных сортов становится несколько безопаснее.

И как же это всё работает? Да крайне просто, парадигма рынка электроники сегодня звучит элементарно.

Добавь в продукт дополнительные сервисы, которыми воспользуется часть аудитории".

Платим мы все и каждый день. И почти уже за всё. Процент тех, кто будет готов воспользоваться удобным платёжным сервисом, максимален по сравнению с любым сервисом, предлагаемым как дополнительный к электронным устройствам. Выгода от того, чтобы присесть на денежный поток для любой компании велико, это же небольшой процент от транзакций, который могут получать производители, и это ценно. Деньги ведь фактически "из ниоткуда". Но все ли подряд могут так делать? Конечно, нет. Только те компании, которые обладают значительной по размеру и активной аудиторией на своих платформах.

Зачем сложности и тяжёлые формулы, когда в проценте от платежей все очень просто: чем больше у вас пользователей, тем больший их процент воспользуется вашим сервисом. И тем больше вы получите денег. Но в этой прекрасной схеме на сегодняшний день всегда есть банк. Или банки. И когда мы говорим о любом варианте чьего-то "Pay", то надо помнить, что работают они с вами как с частными лицами, но вы уже имеете счета в том или ином банке.

Фото: Lutsenko_Oleksandr / Shutterstock.com

Фото: Lutsenko_Oleksandr / Shutterstock.com

Пока невозможно открыть счёт в Google или Samsung для платёжных систем, они не являются банками и вряд ли станут таковыми в ближайшем будущем, это вообще не их работа. Теоретически это может произойти. Глобальная корпорация свой банк может открыть легко. Только вот зачем? Пришлось бы заново завоёвывать целый рынок и воевать с другими сильными игроками из других областей и экосистем. Никому сегодня это не нужно.

Получается, что успех платёжного сервиса напрямую зависит от возможности подключить максимальное число банков, то есть сделать свою "Pay-систему" доступной как можно большему числу потенциальных клиентов. И тут есть два варианта. Подключить только самые крупные банки или подключить максимально возможное количество банков. Например, посмотрите на список поддерживаемых банков со стороны Samsung Pay в России. Примерно такой же представительный список у Apple Pay, так как две платёжные системы являются прямыми конкурентами, и в России эта конкуренция заметна. При этом мы как страна очень много и часто используем эту дополнительную технологию. Достаточно сказать, что мы для Apple — второй рынок после родного США по транзакциям. Для нас уже привычно в массе платить телефоном. Даже для Android-телефона сегодня предельно важно иметь в себе возможность оплачивать все через NFC на нашем рынке.

Ну окей, взлетит ли тогда Huawei Pay? Посмотрите на доли вендоров на рынке смартфонов, Huawei уже прошла 10%-й барьер по доле рынка в штучном выражении. То есть компания уже имеет возможности для того, чтобы процент пользователей их платёжной системы был достаточным.

Но. Например, по данным Mobile Research Group Huawei не готовилась к запуску платёжной системы, сообщается, что у неё пока нет для этого даже внутренней инфраструктуры. И ожидать какого-то немедленного запуска в большинстве стран мира нельзя. Планируется, что это будет происходить с конца 2018 года достаточно осторожно, а массовый выход Huawei Pay начнётся только в 2019 году.

Что же касается WhatsApp. Это гигантский межплатформенный сервис, для которого зарабатывать на транзакциях между пользователями ещё несколько лет назад (до поглощения в Facebook) вообще было необходимостью и фактором выживания. Теперь же можно не торопиться и аккуратно тестировать новинку на платформе. А затем часть наработок передавать в Facebook Messenger.

Нам же, как рынку, нужно продолжать работать с учётом наших особенностей. И тогда к просто удобным сервисам будут появляться ещё и выгодные для нас с вами.

Стоимость создания и запуска системы онлайн платежей

сроки выполнения : 21 день

От чего зависит цена

По вашему желанию,

цена будет снижена , если:

Заказать годовое сопровождение

Сократить объем работ

(меньше концептов)

Увеличить сроки выполнения

Электронная валюта: популярность и эффективный инструмент

Во всем мире наблюдается постепенное сужение сферы использования наличных денег с переходом на системы онлайн-платежей и онлайн оплату. Электронная валюта завоевывает популярность и становится эффективным инструментом в финансовой инфраструктуре экономических лидеров.

С каждым годом возрастает количество стран, которые уменьшают обороты наличной массы. Одним из средств такой политики является разработка, внедрение электронной системы оплаты и расчет с помощью пластиковых карт (государственных и международных).

По данным ресурса Delo.UA, с января по сентябрь 2017-года в Украине произошло более 2 млрд. транзакций с помощью пластиковых карт, их суммарный объем составил почти 1 460 млрд. гривен. В сравнении с прошлым годом показатели увеличились с 22% до 29%. Часть безналичных расчетов составила 39,3%.

РБК Украина представляет такую статистику распределения электронных операций в Украине за 1-ый квартал 2018 года.

Зачем нужна платежная система

Платежная система (далее — ПС) — платежный объект, его члены и совокупность отношений, которые возникают между ни ми при осуществлении денежных операций. Главная функция любой платежной системы — перевод и оборот денежных средств.

Если говорить об электронной платежной системе, то она является сайтом или программной структурой, с которой можно работать имея только аккаунт и идентификационный номер внутри системы.

После регистрации юзер получает индивидуальный электронный кошелек, через который возможно проводить различные финансовые операции: зачисления, переводы или снятие средств.

Лидеры мирового рынка платежных систем:

- PayPal;

- AdvCash;

- ePayments;

- Payoneer;

- Perfect Money;

- Яндекс.Деньги;

- CyberPlat;

- WebMoney;

- Е-порт.

Платежная система представляет собой ряд технических процедур, с помощью которых пользователи могут осуществить операции перевода денежных ресурсов между физическими субъектами или юридическими организациями.

Возможности, которые предоставляет Платежная система

- Оплата товаров/услуг посредством расчета безналичными (пластиковая карточка) или электронными деньгами.

- Упрощение и сокращение процесса интернет-покупки: система онлайн оплаты позволяет за пару кликов заказать товар или получить расчет.

- Возрастание конверсии магазинов с возможностью онлайн оплаты за счет повышения их места в поисковой выдаче.

Собственная платежная система для предпринимателя – это:

- Отсутствие комиссий, независимость и безопасность для бизнеса.

- Организованный прием платежей с использованием всех платежных средств.

- Работа со всеми типами трансакций.

- Быстрые уведомления о создании новых сделок и изменении их статуса.

- Возможность импорта названий сделок, их синхронизация с собственной базой данных.

- Доступ к использованию механизмов защиты.

Как это работает: механизм платежной системы

Взгляд пользователя на процесс оплаты с online payment system

- Выбор нужной товарной позиции и составление запроса.

- Определение с типом оплаты — посредством электронной валюты или через карту.

- Переход на зашифрованный платежный адрес оплаты, пока электронная система проверяет данную информацию и производит платеж.

- Ввод реквизитов и собственно оплата товара.

Взгляд интернет-магазина на механизм зачисления денег с помощью online payment services

- После оплаты с помощью любого платежного сервиса транзакция попадает в автоматизированную систему учета.

- Работник магазина видит новую позицию и через аккаунт связывается с заказчиком для уточнения деталей.

- Деньги поступают на счет сервиса в течение дня (максимум двух).

Сделать платежную систему: этапы

- Аудит

Нужен для понимания важности и необходимости ПС для вашего бизнеса в данный момент. - Составление ТЗ

Предполагает получение компанией всех исходных данных и пожеланий. - Внедрение ПС в компанию

Разработка и тестирование платежной системы. Этап перехода бизнеса в оцифрованный вариант. - Обучение персонала

Последняя стадия — обучение команды работе с новой системой и ее функционалом.

Функциональные возможности платежного сервиса от компании KOLORO

Разработка системы оплаты предполагает создание:

- Многофункционального личного кабинета

- Конструктора платежных кнопок: настройка дизайна платежных форм.

- Системы управления платежами: подтверждение или отмена средств, оформление возврата.

- Системы управление счетами: email или смс-уведомления.

- Системы управление продажами: анализ динамики развития сайта.

- Отчетности: составление реестров данных по дате, сумме и статусу платежа.

- Системы управления правами доступа: настройка функциональных ролей сотрудников в системе.

Варианты готовых решений платежных систем

Любой интернет-бизнесмен несомненно сталкивался с трудностью: «Какую платежную платежную систему выбрать?». Чтобы ответить на этот вопрос, представим основные платежные механизмы для современного рынка.

- Терминалы оплаты — ПС старого поколения, которые являют собой устройство приема пластиковых карточек. По статистике, такой способ предпочитают люди старшего возраста.

- Электронные деньги, то есть платежные средства, представленные в оборот в цифровом виде. На сегодня — самый востребованный способ платежа. Его преимущества — простое подключение, бесплатный электронный кошелек, варианты перевода средств.

- Банковские переводы. Оплата онлайн-покупок через банк происходит все реже, поскольку этот вид оплаты занимает время на оформление счета, очередь в отделении и прочее. Хотя есть весомое преимущество — безопасность платежей.

- Пластиковые карты. Спрос на эту ПС достаточно высокий. Хотя привязка карт к сайту сложнее, чем привязка электронной валюты. Кроме того, существует большая доля мошеннических схем, что повышает риски для клиента.

- Агрегаторы платежных систем. Составление заявки и подписание договора о интеграции ПС с сайтом занимает время, поэтому владельцы онлайн-магазинов прибегают к услугам программ-агрегаторов — посредников между интернет-магазином и сервисами для приема платежей. Бизнесмен разово договаривается с представителями и получает доступ к нескольким вариантам расчета. Комиссия за такого вида оплаты — не больше 5% от суммы.

Итак, добавить на сайт систему расчета возможно двумя способами:

- настроить онлайн оплату индивидуально по каждому платежному сервису;

- настроить систему оплаты с агрегатором.

Отметим, что первый вариант рациональнее выбирать, когда комиссионные агрегатора слишком высоки, например, при больших товарных оборотах.

Важность оптимальной и надежной системы оплаты

Настроить платежную систему — процесс, который требует внимания, особенно если речь идет о безопасности подключения.

Перед этим заказчик должен:

- подписать необходимую документацию с фирмой, которая будет заниматься подключением;

- предоставить службе безопасности ряд подтверждающих документов о легальности предприятия.

Со стороны разработчика подключить платежную систему не является сложным процессом и занимает порядка нескольких дней.

Чтобы разработать платежную систему нужно уделить внимание вопросу безопасности оплаты. Напомним, что защита информации в электронных платежных системах должна обеспечивается сертификатом шифрования PCI DSS и протоколом 3D-Secure. Поэтому немаловажно обращать внимание на то, какие технологии защиты использует выбранная система оплаты.

Преимущества хорошей платежной системы

- Работа без сбоев.

- Выгодные тарифы для разных групп клиентов.

- Гибкое начисление комиссии.

- Длительное нахождение на финансовом рынке.

- Эффективная система поддержки клиентов.

- Проработанная правовая база.

- Простота в интеграции с любым ресурсом.

- Удобный пользовательский интерфейс.

- Отсутствие скрытой оплаты.

- Вариативность в приеме онлайн-платежей.

- Высокий степень безопасности и операционной надежности.

- Процедуры управления должны быть подотчетными и транспарентными.

Что получит клиент, заказав разработку платежной системы в KOLORO?

- Возможность отслеживания динамики продаж сервиса.

- Контроль транзакций и настроек, мониторинг отчетности 24/7.

- Возможность полной кастомизации: изменяйте стилистику платежных форм согласно дизайну вашего сайта.

- Гарантию безопасности. Мы разрабатываем механизмы защиты, которые полностью обеспечивают безопасность онлайн-платежей. отвечают требованиям интернет-безопасности платежей. Используем Verified by Visa, Mastercard SecureCode и двухступенчатой аутентификации.

Наше агентство знает, как создать и запустить эффективную платежную систему. Нужно обезопасить и оптимизировать бизнес? Обратитесь в KOLORO, и мы начнем работать над вашим проектом уже сегодня!

Если посветить на карту МИР ультрафиолетом, вы увидите символ российского рубля — ₽. Карта Visa покажет вам букву V, MasterCard — буквы M и С, а American Express — орла. Но нужны эти карты не для красоты, и основные их отличия кроются совсем не в этом. Разбираемся, что к чему.

Платежная система — это не просто какой-то там логотип на карточке. Хотя, если вы живете и работаете в России и картами расплачивались только в пределах страны, вряд ли вы замечали разницу. Что Visa, что MasterCard, что МИР у нас принимаются во всех банкоматах, а платить ими с рублевых счетов можно без комиссий и переплат.

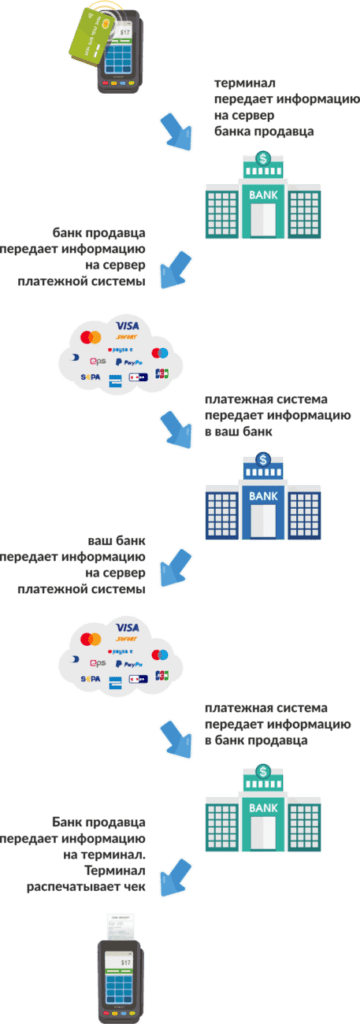

Что такое платежная система?

Это, в первую очередь, инфраструктура, которая обрабатывает ваши операции по карте. Вы прикладываете карту к терминалу, терминал через высокоскоростной интернет передает информацию на сервер своего банка (банка продавца), банк продавца передает информацию на сервер платежной системы, а платежная система передает информацию в ваш банк (банк, выпустивший карту). После этого информация о платеже обрабатывается вашим банком и передается обратно: в платежную систему, в банк продавца и в терминал. Терминал распечатывает чек. И все это за доли секунды.

То есть платежная система — это посредник между двумя банками. Она обеспечивает легкое взаимодействие участникам рынка, даже если они находятся на разных континентах, говорят на разных языках и работают с 12-часовой разницей во времени. Такой универсальный международный переводчик, который еще и следит за порядком: допускает к операциям только тех, кто соблюдает определенные протоколы безопасности и имеет соответствующие лицензии, не дает участникам мухлевать и обеспечивает единые правила работы для каждого.

Как платежные системы работают?

У всех платежных систем есть своя валюта расчетов. Ее еще называют валютой биллинга. Например, Visa (родом из Америки) проводит все расчеты в долларах, а MasterCard (родом из Европы) — в евро. Однако за пределами еврозоны биллинговой валютой для MasterCard также является доллар. Китайская система China UnionPay работает в юанях, и так далее.

Международные платежные системы позволяют проводить множество платежей в разных странах с разными валютами: платить с рублевого счета шекелями в Израиле, платить с евросчета долларами в Америке, расплачиваться аргентинскими песо со счета в йенах. Почти во всех странах есть инфраструктура (терминалы, банкоматы, отделения), которая позволяет воспользоваться картой этих гигантов банковского рынка (в том числе снять наличные или пополнить счет).

Национальные платежные системы делают все то же самое, но, как правило, ограничены пределами своей страны. В России это платежная система МИР. Воспользоваться картой этой системы в большинстве других стран вы уже не сможете — банкоматы и терминалы просто не смогут ее «прочитать». Зато Visa и MasterCard на территории России принимаются везде, ведь до 2014 года в нашей стране вовсе не было своей национальной платежной системы и вся инфраструктура создавалась под международные стандарты.

Кстати, не во всех странах ситуация обстоит таким же образом. Например, на территории Китая карты Visa и MasterCard принимают далеко не везде. А вот национальную China UnionPay — везде. Так что перед поездкой в эту страну туристам советуют обзавестись картой платежной системы CUP. Есть страны, в которых вовсе нет своей национальной платежной системы, и они пользуются международными.

Как мы зависим от международных платежных систем?

Такие гиганты, как MasterCard, Visa, Diners Club, American Express и JCB, устанавливают правила игры на международном рынке. Они задают международные стандарты работы и безопасности, первыми внедряют новейшие технологии. Они же выдают лицензии на изготовление пластиковых карт с логотипом ассоциации. Они же обеспечивают стабильность всей системы переводов, поддерживая работу серверов, отвечающих за обработку данных.

И они же, в случае чего, могут приостановить все операции по вашим банковским картам. В марте 2014 года, после того как США ввели санкции из-за ситуации в Крыму, Visa и MasterCard остановили обслуживание карт нескольких российских банков.

Тогда правительством России было принято решение создать свою национальную платежную систему, которая дублировала бы функции международной на случай непредвиденных конфликтов. Так появилась платежная система МИР. Теперь все платежи внутри страны обрабатываются именно этой системой. При этом у вас есть возможность как выпустить себе только внутреннюю карту МИР, так и обзавестись одной из коллабораций «МИР + MasterCard», «МИР + JCB» или «МИР + American Express». На территории страны такая карта будет считываться как национальная, но ей же вы сможете воспользоваться и за рубежом.

Сколько мы тратим на обслуживание международными корпорациями?

Если вы находитесь в России, у вас счет в российском банке в рублях и вы покупаете что-то в магазине за рубли — вы не замечаете комиссию. На ценнике товара написано 999 рублей 99 копеек? С вашей карты спишется ровно эта сумма. Но платежная система на вашей покупке все равно заработает около 1 %. Только заплатит за вас продавец. Ему от вашего платежа достанется не 999 рублей 99 копеек, а примерно 989 рублей. Разумеется, эти издержки он уже вложил в стоимость товара.

Гораздо сложнее дела обстоят с покупками за рубежом. Помимо комиссии за пользование платежной системой, которую за вас заплатит продавец, вы еще потеряете деньги на переводе валюты.

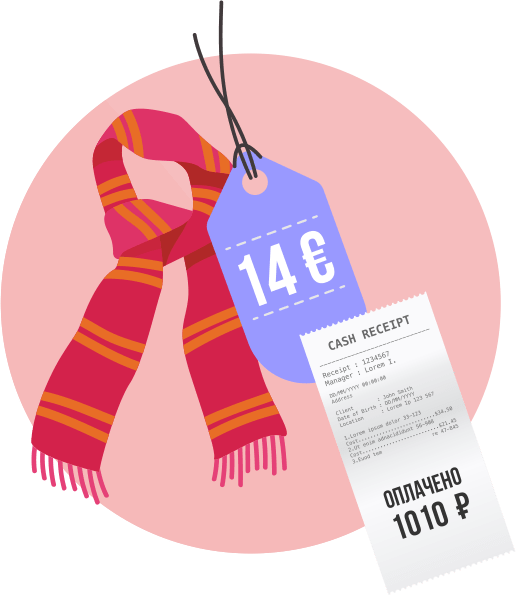

Например, вы со своей рублевой картой MasterCard поехали во Францию и покупаете там шарфик за 14 евро (≈1000 рублей). Терминал отправляет в платежную систему запрос на списание 14 евро. Евро — это родная валюта для системы MasterCard, так что она переводит 14 евро в рубли по своему внутреннему курсу напрямую и отправляет в ваш банк запрос на списание 1010 рублей, например. Конечно, вы заметите разницу с курсом Центробанка, но она будет не так велика.

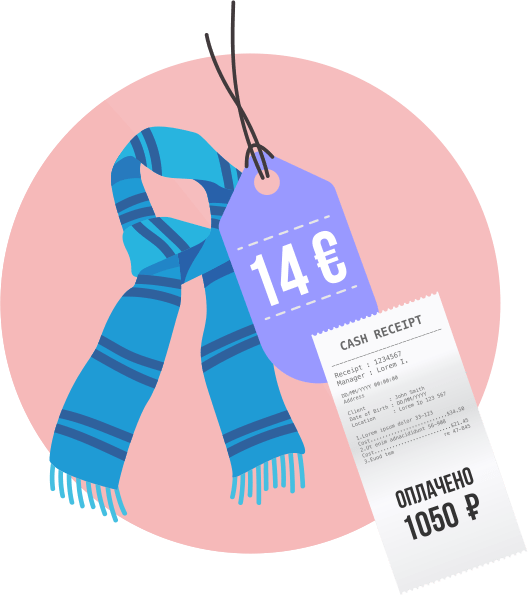

А теперь представьте, что вы приехали во Францию с рублевым счетом на карте Visa. Вы покупаете тот же самый шарфик за те же самые 14 евро (≈1000 рублей). Но евро — не родная система для Visa, Visa не умеет переводить евро в рубли напрямую. Сначала она переведет евро в доллары по своему курсу. Предположим, вместо 16 евро по курсу Центробанка у нее получится 16,5 долларов. А потом 16,5 долларов она переведет в рубли тоже по внутреннему курсу. И спишет у вас уже 1 050 рублей.

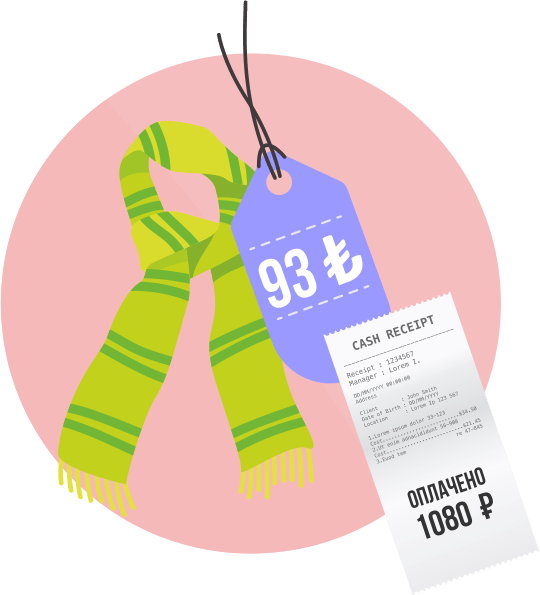

А теперь представьте, что в магазине вам предлагают услугу — произвести расчет в рублях. Такое тоже возможно, особенно если в этой стране расчет рублями — не редкость. Например, вы приехали в Турцию с рублевой картой Visa и покупаете… шарфик (дались вам эти шарфики). На нем висит ценник — 93 лиры (≈1000 рублей). Добрый продавец предлагает оплатить счет в рублях. Для начала он переводит 93 лиры в рубли по внутреннему курсу магазина. Он может быть каким угодно. Предположим, продавец посчитал, что 93 лиры — это 1 050 рублей. Но у вас-то Visa, и вы находитесь не в России. Так что ваша карта переводит 1 050 рублей в доллары (17 $), а потом обратно в рубли по собственному курсу (1 080 рублей). К тому же за операцию по смене валюты оплаты банк возьмет с вас дополнительный процент.

Так что бывает очень полезно знать валюту, в которой ведется расчет по вашей карте. При этом, если на карте Visa вы держите счет в евро, в Европе не будете платить за лишние конверсии. То же касается и долларовых счетов на MasterCard при поездке в США. Стоит понимать, что вы можете хранить деньги любой валюты на карте любой международной платежной системы. Если вы перед поездкой в другую страну сомневаетесь, по какому курсу и через какую валюту с вашего счета будут уходить деньги, — просто спросите об этом в своем банке. Банк обязан дать вам полную информацию о том, в какой валюте он ведет операции на территории той или иной страны и какие комиссии по какому курсу за это берет.

Еще одна черта платежей в валюте другой страны — то, что они могут проходить с задержкой. Из-за особенностей международных операций деньги с вашего счета спишутся не сразу. Да, терминал продавца одобрит операцию и выдаст вам чек, но деньги на вашем счету будут как бы «забронированы» до тех пор, пока ваш банк не получит подтверждение, что сделка прошла успешно. А на это может уйти дня три. И вот тогда деньги спишутся уже окончательно, но по актуальному курсу. То есть если за эти три дня евро по отношению к рублю подрос — с вас спишут больше. А если упал, то меньше.

Электронные системы платежей

Отдельную обособленную группу составляют электронные системы платежей. Они позволяют оплачивать покупки в интернете и хранить деньги на личном счете. Самые популярные из них — WebMoney, Яндекс. Деньги, PayPal, QIWI, но есть и множество других.

Хотя пока безопасность электронных платежных систем все еще сильно отстает от классических, каждый год разрыв между ними сокращается. Сейчас для регистрации web-кошелька в самых надежных системах необходимо не только ввести свои паспортные данные, но и отправить модераторам на утверждение сканы документов, подтверждающих вашу личность. А в личном кабинете сохраняются все истории ваших операций. Так что для большинства повседневных трат использовать эти системы вполне безопасно.

Алексей Коренев, аналитик группы компаний «ФИНАМ»:

Платежные системы VISA и Mastercard по большинству параметров в целом похожи и ориентированы на примерно одинаковый круг потребителей. Каждая из систем имеет достаточно широкую линейку продуктов, чтобы удовлетворить потребности подавляющего большинства клиентов. Но есть и нюансы. Так, Mastercard гораздо более распространена в Европе. А в США в основном пользуются картами VISA. Что касается, например, American Express, то подобные карты ориентированы на достаточно богатых клиентов или клиентов с высоким доходом. Да, данные карты предполагают целый ряд преференций для держателей, но и требования к клиенту, как правило, достаточно жесткие. Что касается «массового» пользователя платежными банковскими картами, то особой разницы, какую именно использовать, нет. Набор услуг у VISA и Mastercard настолько близок, что для рядового потребителя совершенно неважно, чьей именно картой он пользуется.

Георгий Михайлец, партнер компании Win Pay:

Принципиальное отличие российской системы МИР на сегодня одно: это национальная система, действующая только на территории России. Остальное — детали. Системы AmEx и DC, JCB и CUP вышли на уже поделенный рынок, они не стали всерьез вкладываться в свое развитие, договариваться с банками, инвестировать в маркетинг. У них есть свои приоритетные регионы: первые две системы — Америка, третья и четвертая — Азия. А в мировом масштабе им трудно конкурировать с Visa и MC.

Вывод

Внутри страны вам не о чем беспокоиться. Работа международных платежных систем и внутренней национальной платежной системы отлажена, а комиссии одинаковы для всех и заложены в стоимость товаров в магазинах. Скорее всего, продавец не станет делать вам скидку за то, что вы расплачиваетесь за его товар наличными, так что переживать за «переплату» при оплате картой не стоит. А вот готовиться к покупкам за рубежом стоит заранее.

- Узнать, карты каких платежных систем принимаются в стране, в которую вы направляетесь.

- Завести карту популярной в этой стране международной платежной системы или национальной платежной системы, если ее оформляют в России.

- Узнать в своем банке, в какой валюте проводятся расчеты на территории этой страны и какие комиссии за них взимаются.

- Завести счет в валюте этой страны или одной из валют международного расчета (евро, доллары) и привязать к карте из пункта 2.

- Расплачиваться на территории страны только в валюте этой страны, чтобы минимизировать комиссию.

- На всякий случай все равно берите с собой наличные. Даже если едете в столицу крупной европейской страны. Культура и традиции оплаты во всех странах разные. Где-то картой можно оплатить даже посещение общественной уборной, а где-то вы можете не найти терминалы в крупном торговом центре. О таких нюансах лучше заранее поискать информацию на форумах путешественников.

- Предупредите свой банк о поездке. У всех банков действуют разные протоколы безопасности для защиты клиентов, но, несомненно, внезапная покупка в другой стране может насторожить кого угодно. Если вы не хотите, чтобы банк посчитал вашу карту украденной и заблокировал ее в первый же день отпуска, предупредите менеджера о предстоящем маршруте путешествия.