1. Настройка параметров учета и учетной политики для расчета себестоимости готовой продукции и услуг

Для корректного расчёта себестоимости готовой продукции в первую очередь необходимо произвести первичные настройки учёта.

В первую очередь в Настройках параметров учета выбираем Режим учета затрат (Расширенную аналитику учета затрат или Партионный учет). В рассматриваемом примере выберем РАУЗ. На вкладке Себестоимость (Настройка параметров учета) необходимо указать Тип цен плановой себестоимости номенклатуры и установить настройки возможности ведения учета себестоимости МПЗ по складам в регламентированном и управленческом учете (расчет себестоимости будет производиться в разрезе складов).

При выборе РАУЗ существует возможность установить Детализацию учёта затрат (кнопка Детализация учета). В справочнике Настройки аналитики учёта есть возможность отключить аналитики, тем самым производится настройка полноты данных в регистре Учет затрат.

Для того чтобы в дальнейшем мы могли изменять настройки Способов распределения затрат на вкладке формы Настройки параметров учета Способы распределения затрат необходимо установить Флаг Изменять способы распределения затрат. Становится возможным редактировать Расчет базы распределения, применять отборы и фильтры к рассчитанным данным.

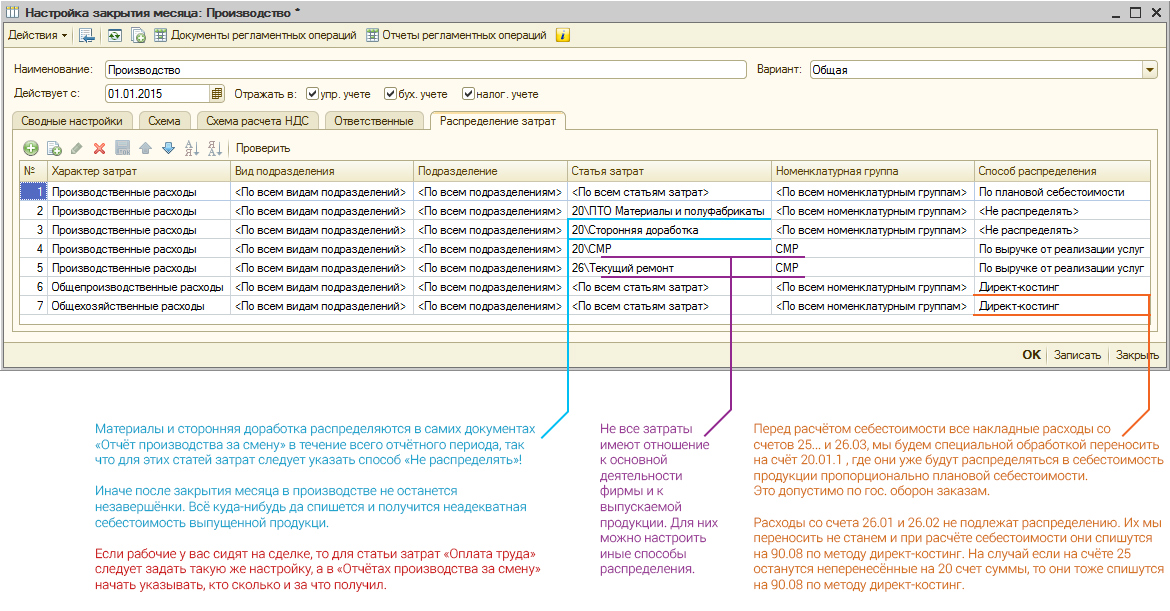

В Учётной политике необходимо заполнить вкладки группы Производство и учет затрат. Флаг Вести учет затрат и выпуска в разрезе заказов на производство позволяет рассчитать себестоимость в разрезе заказов. На вкладке Распределение затрат необходимо заполнить регистр сведений Способы распределения статей затрат организации (его заполнение будет описано более подробно далее). На вкладке Детализация затрат настраиваем уровень детализации общехозяйственных и общепроизводственных расходов при их распределении. Вкладка Расчет себестоимости при режиме учета затрат РАУЗ не заполняется (при партионном учете на ней заполняется порядок подразделений для закрытия). На вкладке Общехозяйственные расходы необходимо указать порядок их распределения либо Расходы включаются в себестоимость выпущенной продукции, работ, услуг, либо Расходы включаются в себестоимость реализованных запасов и оказанных услуг по методу “директ-костинг”. При использовании первого метода необходимо определить способы распределения общехозяйственных расходов в регистре сведений Способы распределения статей затрат организации. При использовании метода “Директ-костинг” необходимо указать Порядок списания и Порядок распределения по номенклатурным группам.

2. Регламентные документы для расчета себестоимости готовой продукции и услуг

Себестоимость готовой продукции (услуг) и полуфабрикатов рассчитывается в конце месяца регламентным документом "Расчет себестоимости". Но перед проведением документа Расчет себестоимости необходимо распределить материальные и прочие затраты, собранные на счетах основного и вспомогательного производства на выпущенную продукцию, работы, услуги. Это можно сделать с помощью документов Распределение материалов на выпуск и Распределение прочих затрат.

3. Способы распределения затрат

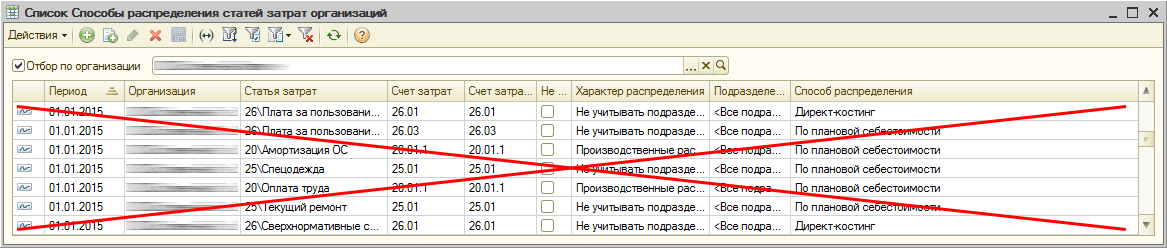

При расчете себестоимости готовой продукции (услуг) и полуфабрикатов могут использоваться методы распределения производственных и косвенных расходов по разным базам. Данные методы устанавливаются в регистре сведений Способы распределения статей затрат организации.

Регистр сведений Способы распределения статей затрат организации содержит следующие колонки:

– Период – дата с которой действует указанный способ распределения.

– Организация – организация, для которой установлен способ распределения затрат.

– Статья затрат – в данном поле указывается статья затрат, для которой будет действовать способ распределения.

– Счет затрат и Счет затрат (НУ) – счета учета, которых собираются затраты для дальнейшего их распределения.

– Не распределять – указывается для статей, которые нет нужно распределять.

– Характер распределения – список возможного выбора зависит от характера затрат в статье затрат, для общехозяйственных и общепроизводственных затрат это Учитывать подразделение (косвенные расходы) и Не учитывать подразделение (косвенные расходы).

– Подразделение – подразделение организации, для которого происходит распределение.

– Способ распределения – способы распределения можно использовать как предопределённые, так и создать свои собственные.

Внимание. При заполнении регистра сведений Способы распределения статей затрат организаций стоит помнить если в базе распределения участвуют производственные статьи с видом «оплата труда», то их НЕ ДОЛЖНО БЫТЬ в регистре «Способы распределения статей затрат организации».

Рассмотрим каждый из предопределённых способов распределения.

1. По объему выпуска – затраты по указанным статьям затрат распределяются согласно объёму выпуска продукции.

Базу распределения (Объём выпуска) можно увидеть воспользовавшись отчётом анализ счёта 43, развернув кор. Счёт 20 по субсчетам и субконто.

Результаты можно увидеть с помощью отчётов ОСВ и Анализ счёта.

2. По материальным затратам – затраты по указанным статьям будут распределяться согласно количеству материальных затрат на каждую номенклатурную группу.

Базу распределения (Материальные затраты) и автоматическое распределение прочих затрат можно увидеть в отчете ОСВ по счёту (при РАУЗ сумма материальных затрат доступна только после проведения документа Расчет себестоимости).

3. По выручке – затраты по указанным статьям будут распределяться согласно выручке полученной от продажи готовой продукции по каждой номенклатурной группе (данный метод распределения затрат целесообразно использовать только в случае, когда организация продаёт всё что производит, иначе сформированная себестоимость готовой продукции будет не корректной).

Выручку в разрезе Номенклатурных групп можно сформировать с помощью отчёта ОСВ по счёту 90.01(выручка) и анализ счета 43 (количество отгруженной ГП и количество ГП выпущенное именно этим подразделением). При этом расчёт производится от выручки полученной от реализации готовой продукции в разрезе подразделений выпуска, т.е. если данный метод распределения указан для конкретного подразделения, то необходимо рассчитать выручку полученную от реализации готовой продукции выпущенной именно в этом подразделении (в данном примере, подразделением было выпущено 5шт. ГП1 и 5 шт. ГП2, расчёт был произведён по формуле: Выручка от продажи ГП = Общая выручка ГП1(ГП2)/ Общее количество реализованной ГП1(ГП2) * 5).

База ГП1 = 174000000/50*5=174000

База ГП2 = 6400000/45*5=711111,11

Автоматический расчет себестоимости распределит затраты следующим образом:

4. По объему продаж – затраты по указанным статьям будут распределяться согласно объёму продаж готовой продукции по каждой номенклатурной группе (данный метод распределения затрат целесообразно использовать только в случае, когда организация продаёт всё что производит, иначе сформированная себестоимость готовой продукции будет не корректной).

Так как условие использования данного способа подразумевает продажу всей выпущенной готовой продукции количество проданной готовой продукции, выпущенной именно этим подразделением можно увидеть с помощью отчёта Анализ счёта 43, развернув корр. Счет 20 со субсчетам и субконто.

Расчёт себестоимости автоматически распределил затраты, при этом как и в случае с распределением по выручке, необходимо определить количество проданной продукции, произведённой именно тем подразделением, у которого установлен данный метод распределения:

5. По плановой себестоимости – затраты распределяются согласно плановой себестоимости выпущенной готовой продукции

Перед использованием обязательно в способе распределения необходимо указать Тип цен (плановая себестоимость) и ввести документ Установка цен номенклатуры.

Плановую себестоимость можно увидеть в отчете ОСВ по счёту 20, до проведения документа Расчет себестоимости.

Автоматический расчёт себестоимости показал следующее:

6. По нормативам – затраты распределяются в разрезе номенклатурных групп, по указанным заранее нормам затрат по каждой статье затрат (нормативы указываются в регистре сведений Плановая себестоимость номенклатуры). Данные в регистр записываются при выполнении обработки Расчет плановой себестоимости (на закладке Установить, флаг Установить плановую себестоимость) .

Расчёт по нормативам выглядит следующим образом:

7. По оплате труда – затраты распределяются пропорционально оплате труда, начисленной в разрезе номенклатурных групп.

Базу распределения можно увидеть, сформировав Анализ счёта 20, сумма в корреспонденции со счётом 70 и будет базой распределения.

Автоматический расчёт показывает:

ВНИМАНИЕ. Для работы ниже перечисленных способов распределения затрат необходимо соблюдать следующие условия:

– убрать галочку в Настройках параметров учёта Изменять способы распределения затрат.

– использовать настройки закрытия месяца (при непосредственном добавлении данных способов в регистр сведений Способы распределения статей затрат организации закрытие счетов не произойдёт).

– настройку закрытия месяца необходимо использовать только для регламентированного учёта, для управленческого создавать отдельную настройку.

– в настройке закрытия месяца обязательно указать способы закрытия производственных затрат для статей ОПР и ОХР.

8. Перенести на производственные расходы – расходы по статье с данным способом распределения переносятся на 20-й счёт без учёта подразделения и номенклатурной группы. Затем распределяются внутри подразделений согласно способу указанному для распределения производственных расходов. Используется для Общепроизводственных затрат.

9. Директ-костинг – данный способ распределения применим только к Общехозяйственным расходам, управленческие расходы списываются без учета номенклатурных групп, по которым они отражены. При этом согласно учётной политике все Общехозяйственные расходы относятся на себестоимость продукции.

10. По выручке от реализации услуг – данный способ применим к производственным расходам. Способ можно использовать для распределения затрат подразделений, оказывающих услуги.

Базу для распределения можно увидеть сформировав отчёт ОСВ по счёту 90.01.1

Автоматический расчёт показывает

11. Расходы на продажу – данный способ используется если необходимо списать коммерческие расходы, без учёта номенклатурных групп на которые они были распределены.

Без данной настройки затраты на счёте 44 закроются на ту номенклатурную группу, по которой был приход. Это можно увидеть в отчете Карточка счёта и Ведомость по учёту затрат.

Если данная настройка установлена, то распределение затрат выглядит следующим образом:

Настройка закрытия месяца в таком случае будет иметь следующий вид

Для анализа сформировавшейся себестоимости номенклатурных групп, можно воспользоваться отчётом Калькуляция себестоимости.

Подготовка к Закрытию месяца и непосредственно Расчету себестоимости — самый трудный процесс, методических материалов по которому до сих пор недостаточно. Помнить обо всех тонкостях трудно, особенно когда закрытие периода производится не каждый месяц, а раз в квартал.

Что полезно помнить при закрытии месяца с методом распределения общехозяйственных и общепроизводственных расходов на 20 счет в фактическую стоимость продукции.

Если вы используете РАУЗ, а не партионный учет. Если зарплату основных рабочих начисляете не сдельно, но хотите, чтобы она адекватно распределялась по выпущенной продукции. Если решили 25 и 26 счета распределять пропорционально плановой себестоимости выпущенной продукции по номенклатурным группам. Если понимаете, что такое номенклатурная группа и заполнили справочник так, что номенклатурная группа — конкретный продукт, выпускаемый фирмой. То проверяйте следующее:

-

В учетной политике убирайте метод распределения общехозяйственных затрат по методу директ-костинг.

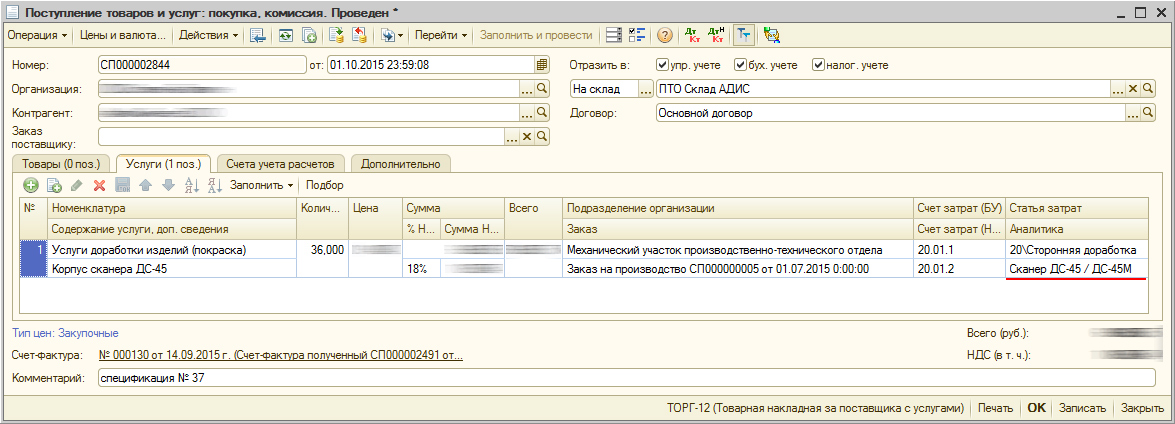

Следует понимать, какие затраты и на какие счета должны попадать. На 20.01.1 счет должны попадать непосредственные производственные затраты: материалы и комплектующие, из которых делается продукция, зарплата основных рабочих (слесарь, монтажник и т. д.), затраты на стороннюю доработку и внешние производственные услуги (покраска, резка, гравировка и т. д.). Допускается командировочные и сверхнормативные суточные так же списывать на 20 счет, если вы можете отнести их на конкретную номенклатурную группу и подразделение. Все затраты должны попадать только на те подразделения, что будут что-либо выпускать (это подразделения с признаком «Основное производство» или «Вспомогательное производство». Никаких планово диспетчерских отделов и бухгалтерий тут не должно быть, это все прочие). Иначе незавершенка там повиснет навсегда.

На 25.01 счет должны попадать прямые общепроизводственные затраты и только на те подразделения, по которым есть или будет выпуск (Основные и Вспомогательные). Только тогда эти затраты перенесутся на 20 счет на конкретные выпуски или попадут в незавершенку при закрытии месяца. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закрепленных за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счет по подразделениям как есть. Разве что по выпущенным номенклатурным группам размажутся в зависимости от метода распределения расходов, выбранном в настройке закрытия месяца.

На 25.03 счет должны попадать косвенные общепроизводственные затраты, которые будут пропорционально распределены по всем подразделениям, ном. группам, выпускам. Тут должны собираться затраты по прочим подразделениям. Амортизация производственных зданий, амортизация компьютеров производственных служб, зарплата управляющего производственного персонала, ремонт лифтов и т.д.

На 26.01 и 26.03 счета затраты должны приходить аналогично счетам 25. То есть все, что на 26.01 — то скидываем на производственные подразделения. Например, вывоз стружки механического производства, вода и электричество для литейного цеха. Такие затраты должны относиться на 20 счет в конкретные подразделения и уже там размазываться только по номенклатурным группам. А на 26.03 скидываем все общехозяйственные затраты, которые будем размазывать по всей выпущенной продукции и по всем подразделениям. Амортизация гаража, склада и прочих зданий, амортизация компьютеров плановых и экономических служб, вода, свет, интернет, ремонт лифтов, вывоз мусора и т. д.

Если накладные расходы начисляются методически неверно, можно переносить их вручную при помощи документа «Корректировка прочих затрат».

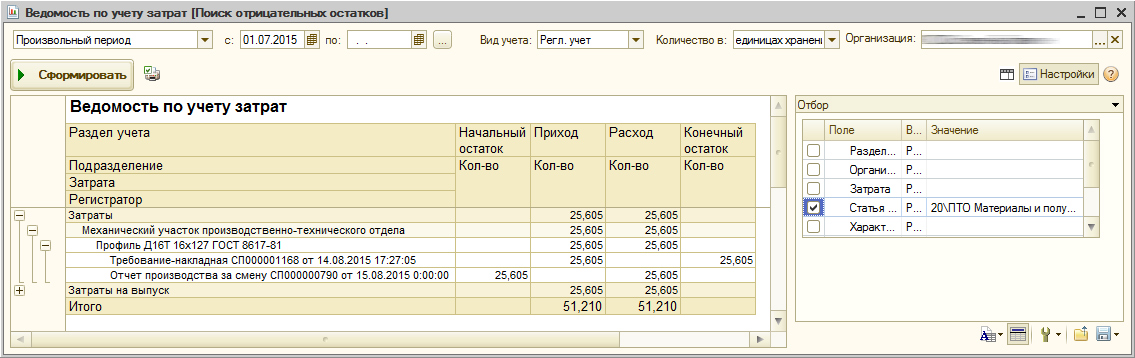

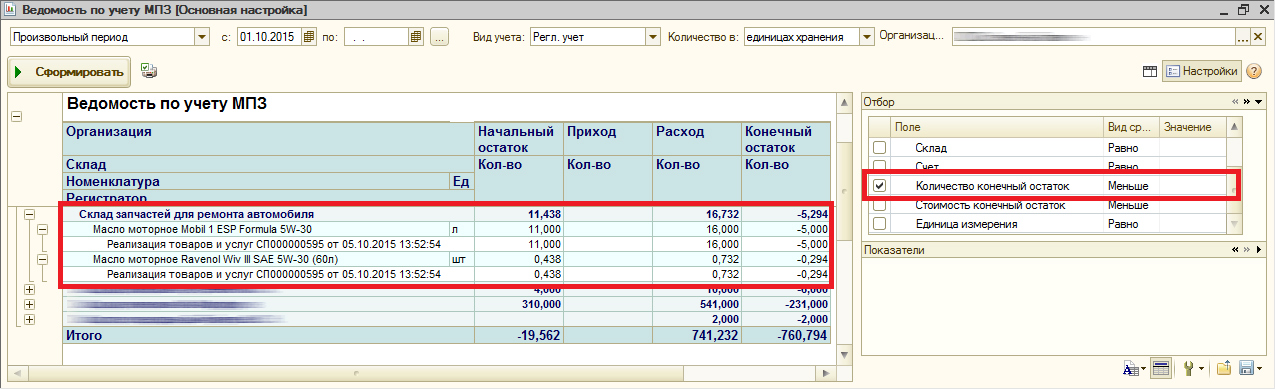

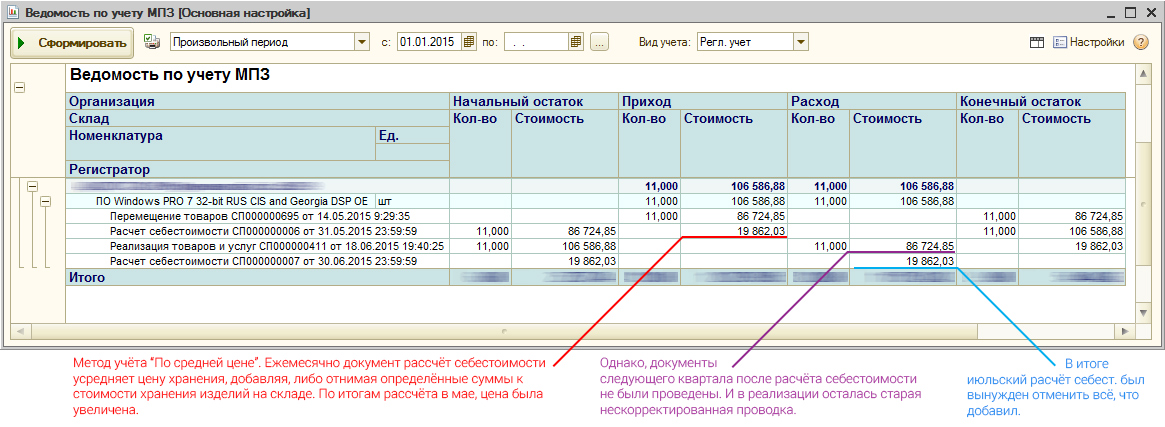

Используйте «Ведомость по учету МПЗ» и «Ведомость по учету затрат», чтобы отследить и устранить отрицательные остатки на складах и в производстве. Для этого в открывшихся формах отчетов снимите все отборы и поставьте отбор: Реквизит — «Количество конечный остаток», Вид сравнения: — «Меньше», Значение — «0». Увидите, какими документами были зарегистрированы отрицательные остатки.

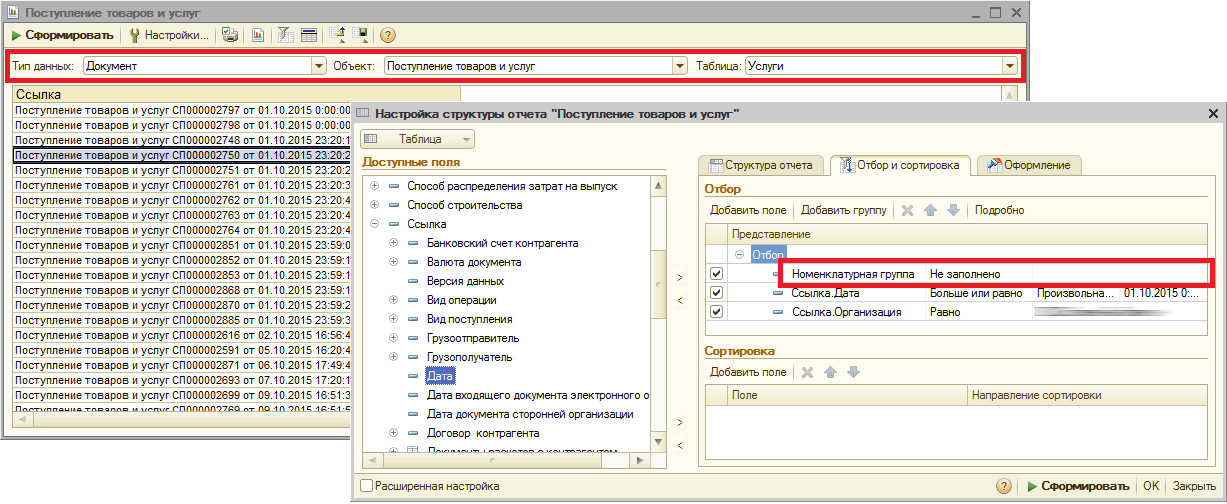

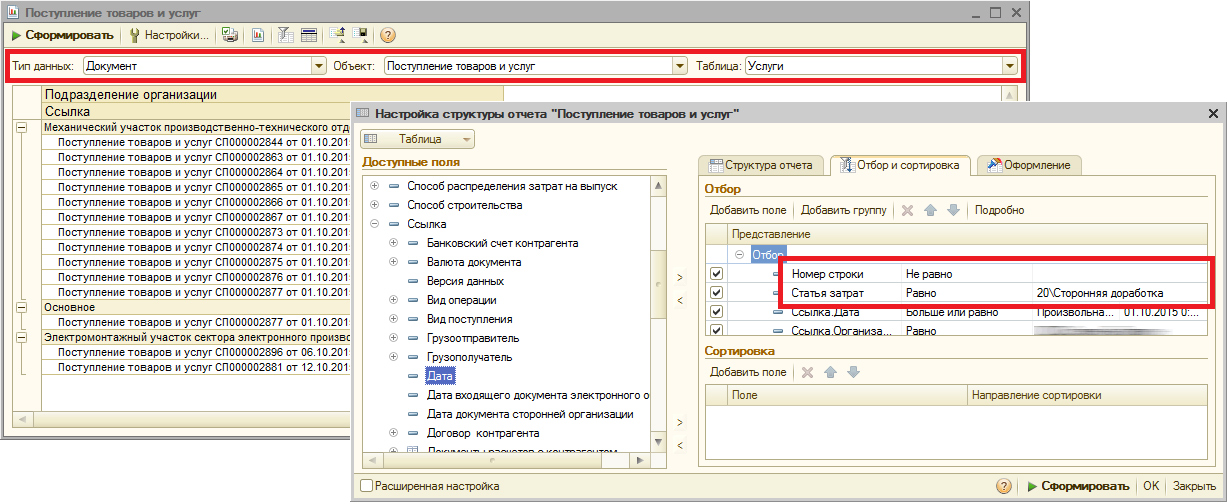

Чтобы проверить, везде ли заполнены нужны реквизиты и корректно ли они заполнены, можно воспользоваться «Универсальным отчетом (по документам, справочникам, регистрам)». Открываем этот отчет, выбираем объект анализа «Документ», указываем тип документа и табличную часть, по которой будем вести проверку. Например, нам необходимо отследить, в каких документах не были указаны номенклатурные группы. Воспользуемся следующей настройкой. В группировках строк выведем ссылку на документ, а в отборах зададим ограничение по дате, организации и пустой номенклатурной группе:

Во всех реализациях проставить номенклатурные группы, соответствующие продукции предприятия.

В требованиях и выпусках проставить номенклатурные группы.

Если вы отражаете производственную деятельность «Отчетами производства за смену» («Требованиями-накладными» списываете материалы в производство со складов, а потом в «Отчетах производства за смену» указываете, из каких материалов сделали продукцию), то в настройке закрытия месяца в таблице распределения затрат для статьи затрат «Материалы и полуфабрикаты» укажите метод «Не распределять». Иначе у вас в конце каждого месяца не будет оставаться незавершенки по материалам. Все что вы в течение месяца спсиываете в производство, даже если продукцию еще не успели выпустить, размажется по той продукции, которую все-таки выпустить успели.

После каждого расчета себестоимости необходимо перепровести документы следующего закрываемого периода. Иначе те финансовые корректировки и появившиеся цены и проводки, которые сделал расчет себестоимости, так и не поучаствуют в последующих документах. Таким образом, если вы закрываете квартал, то сперва сделайте расчет себестоимости за январь. Затем проведите документы февраля и сделайте расчет себестоимости за февраль. И т.д.

Себестоимость продукции — важный показатель деятельности предприятия. Выбор метода ее расчета напрямую влияет на финансовый результат. При принятии решения об использовании того или иного метода, необходимо принимать во внимание достоинства и недостатки каждого из них.

Основными методами расчета себестоимости являются:

· Метод полного поглощения затрат (МППЗ);

· Маржинальный метод учета (ММ);

· Теория ограничения систем (ТОС);

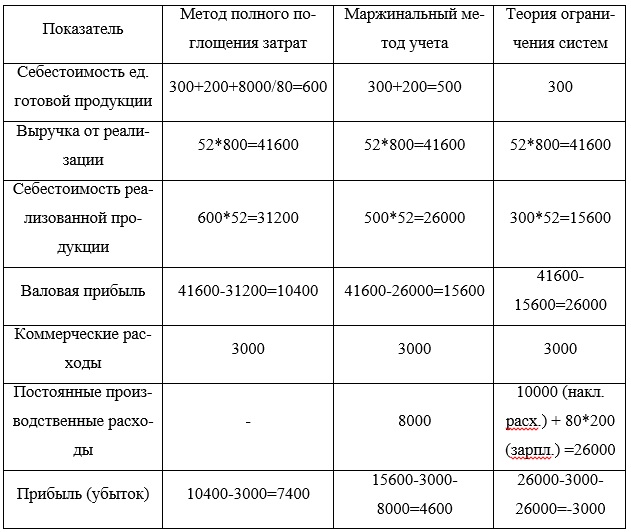

Чтобы понять, как работают данные методы, рассмотрим задачу и решим ее названными нами методами.

Организация «КранСервис» выпустила за месяц 80 ед. продукции.

Нормативная карта затрат на одну единицу продукции:

• материалы — 300 руб.

• зарплата — 200 руб.

За месяц предприятие понесло производственных накладных расходов на сумму 8 000 руб., коммерческих расходов на сумму 3000 руб.

В течение этого периода оно продало 52 ед. продукции по 800 руб.

Результат вычисления основных показателей занесет в таблицу (Табл. 1).

Таблица 1. – Сравнение методов расчета себестоимости в 1С:УПП.

Конфигурация 1С:УПП (1С:Управление производственным предприятием) позволяет вести как управленческий, так и регламентированный учет затрат, и, соответственно, получать себестоимость по обоим видам учета. Если у предприятия управленческий учет совпадает с регламентированным, то можно вести только один вид учета для снижения трудозатрат во время закрытия периода.

Данные по затратам собираются в ведомости по учету затрат.

Важнейшим параметром для расчета себестоимости в 1С:УПП является статья затрат. Статьи затрат, в свою очередь, классифицируются по характеру затрат (производственные, общепроизводственные, общехозяйственные расходы). Именно характер статьи затрат определяет ее поведение при расчете себестоимости. Например, общепроизводственные и производственные расходы включаются в себестоимость продукции.

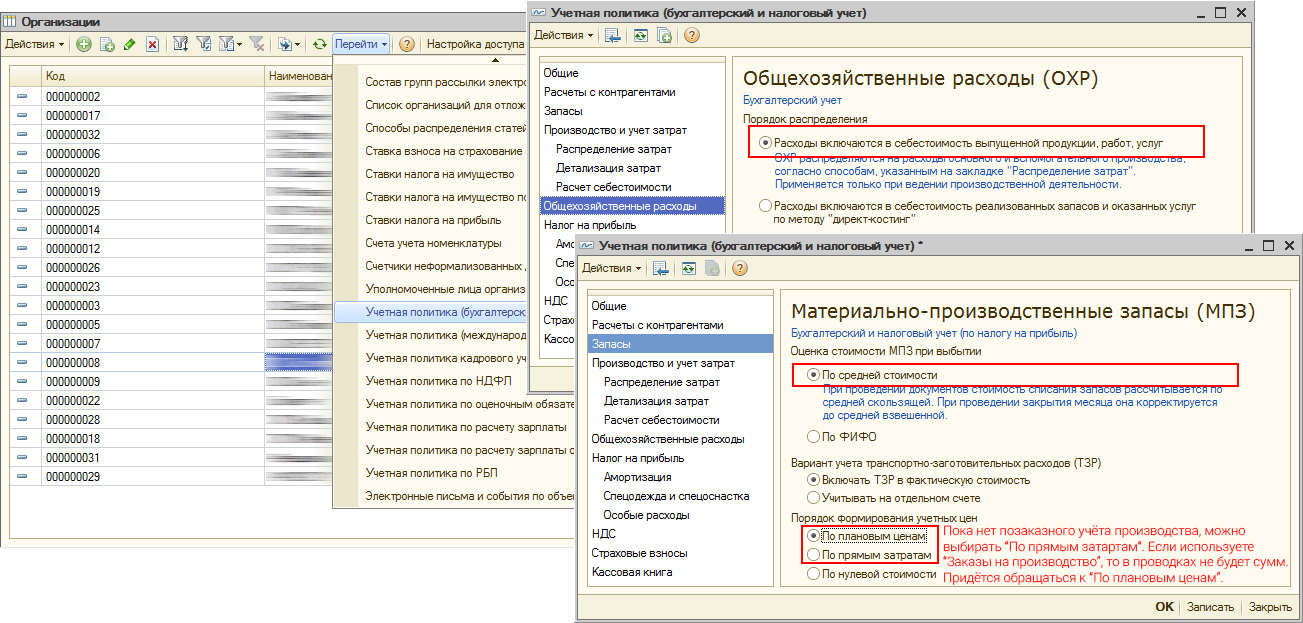

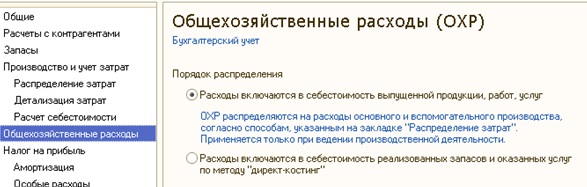

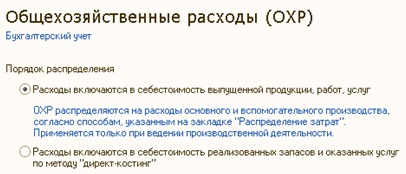

Общехозяйственные расходы в программе 1С:УПП могут либо включаться в себестоимость, либо списываться на расходы периода. Их поведение настраивается в 1С:УПП в учетной политике организации (Рис. 1).

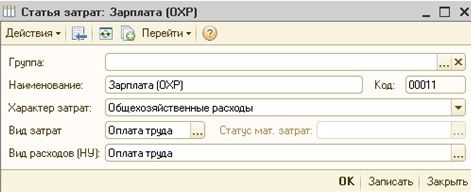

Характер затрат можно настроить в справочнике Статьи затрат (Рис. 2). Данная настройка повлияет на данные в управленческом учете.

Для целей регламентного учета характер затрат определяется счетом в бухгалтерском учете.

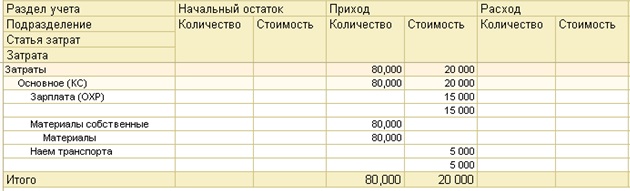

Ведомость по учету затрат для нашего примера будет выглядеть следующим образом (Рис. 3):

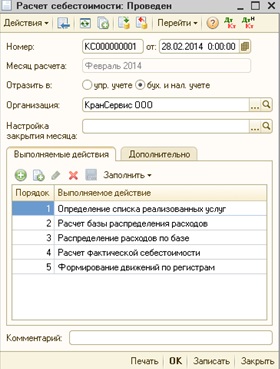

Сам расчет себестоимости в 1С:УПП производится с помощью документа Расчет себестоимости (Рис. 4):

Выше расчет себестоимости был рассчитан тремя способами. Попробуем тоже самое сделать в программе 1С:УПП.

1. Метод полного поглощения затрат в 1С:УПП.

Для того, чтобы в 1С:УПП был применен расчет по данному методу необходимо зайти в учетную политику организации и на вкладке общехозяйственные расходы выбрать Порядок распределения – Расходы включаются в расчет себестоимости выпущенной продукции, работ, услуг (Рис. 5):

Затем необходимо зайти в регистр сведений Способы распределения статей затрат организации и указать у каждой статьи затрат Способ распределения – По объему выпуска (Рис. 6):

После проведения документа Расчет себестоимости Ведомость по учету затрат должна выглядеть следующим образом (Рис. 7):

Это означает, что все затраты, понесенные в периоде, были распределены, и на конец периода не осталось незавершенного производства.

Далее откроем оборотно-сальдовую ведомость. На счете 99 «Прибыли и убытки» должны увидеть 7400 руб., сальдо по дебету на конец периода 43 счета равно 16800 руб. (оценка себестоимости запасов), что соответствует посчитанному вручную значению.

2. Маржинальный метод в 1С:УПП.

Для того, чтобы списать накладные расходы на затраты периода, необходимо в настройках учетной политики установить распределение общехозяйственных расходов «директ-костинг», тогда такие затраты спишутся на 90 счет (Рис. 8):

Таким образом, прибыль составит 4600 руб., а оценка себестоимости запасов – 14000 руб.

3. Теория ограничения систем в 1С:УПП.

Один из вариантов реализации метода в УПП предполагает классифицировать все прямые затраты, кроме материалов, как общехозяйственные расходы. Тогда они спишутся на затраты периода, как в маржинальном методе.

Рассчитав данные этим способом, получаем, что организация получила убыток в размере 3000 руб., оценка себестоимости запасов равна 8400 руб.

Таким образом, в 1С:УПП расчет себестоимость может быть выполнен разными способами. Ключевым документом для расчета себестоимости в 1С:УПП является документ Расчет себестоимости.