Содержание

- 1 Зачем контролировать семейный бюджет?

- 2 Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

- 3 Учет расходов и доходов семьи в таблице Excel

- 4 Подборка бесплатных шаблонов Excel для составления бюджета

- 5 Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- 6 Ведение домашней бухгалтерии в программе «Экономка»

- 7 Видео на тему семейного бюджета в Excel

- 8 Статьи доходов

- 9 Статьи расходов. Классификация

- 10 Статьи расходов семьи. Примеры

- 11 Введение

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

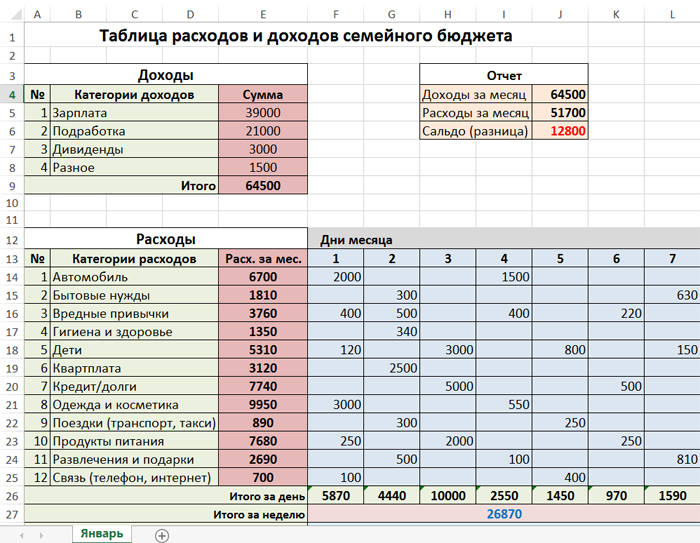

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

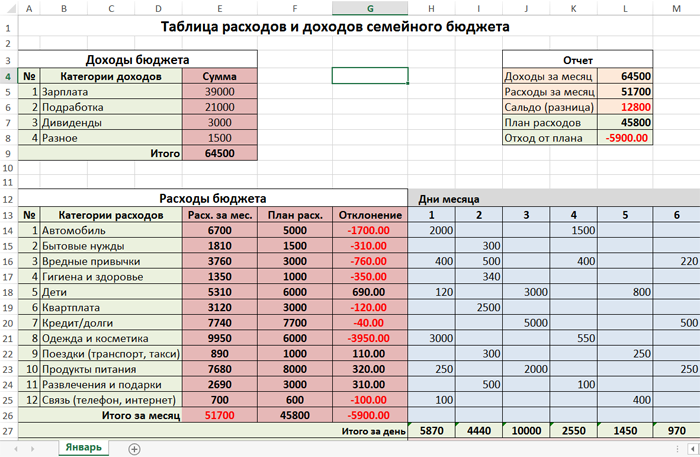

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

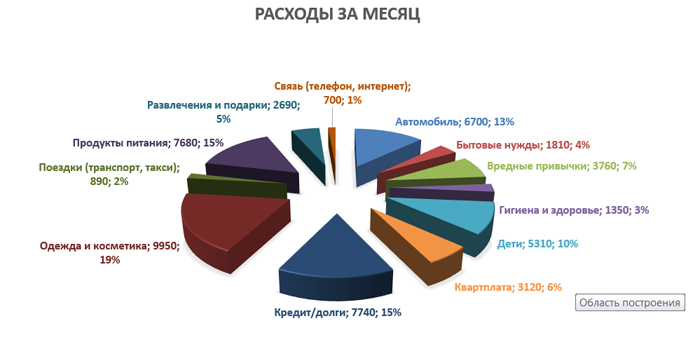

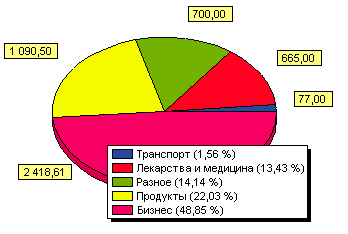

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

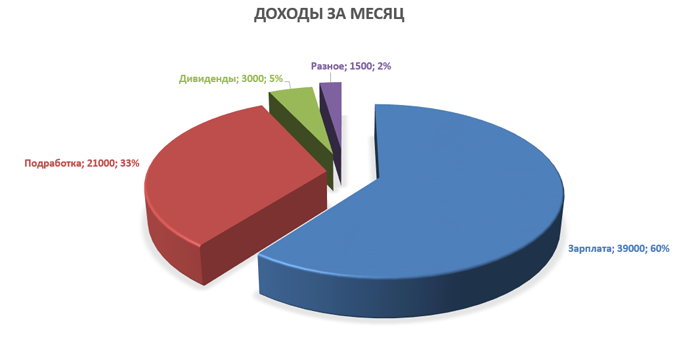

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

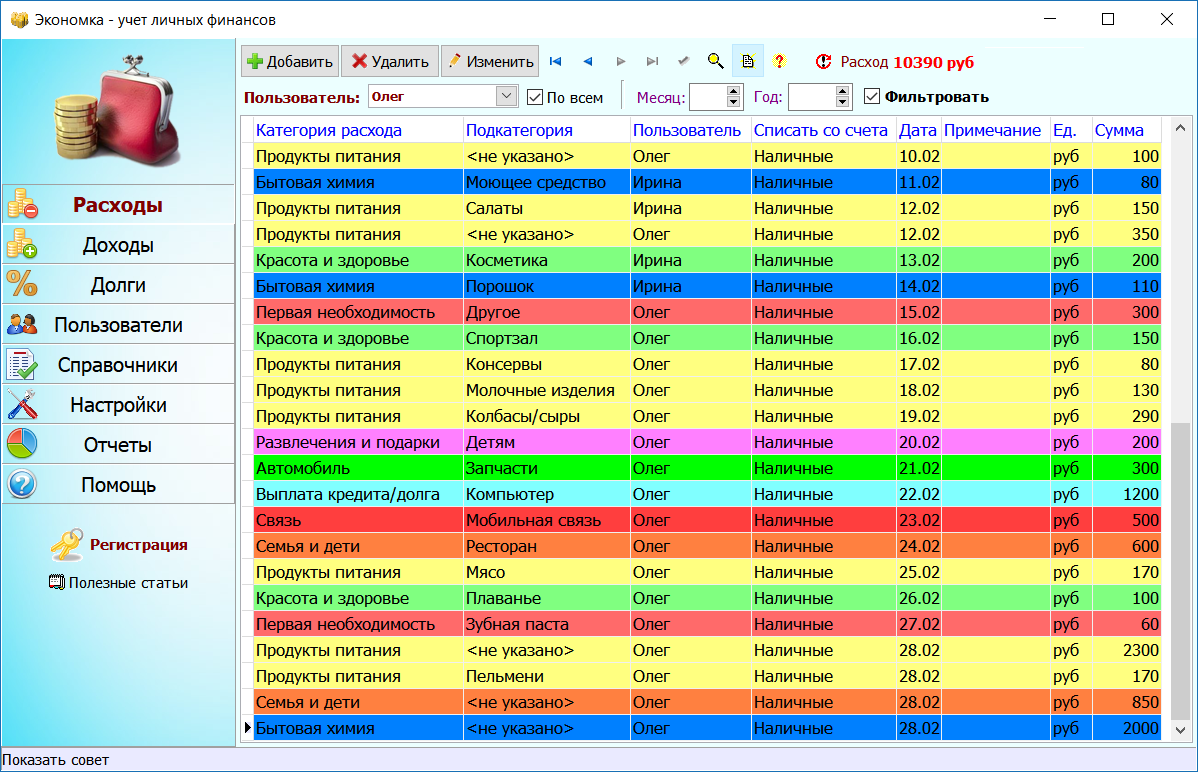

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

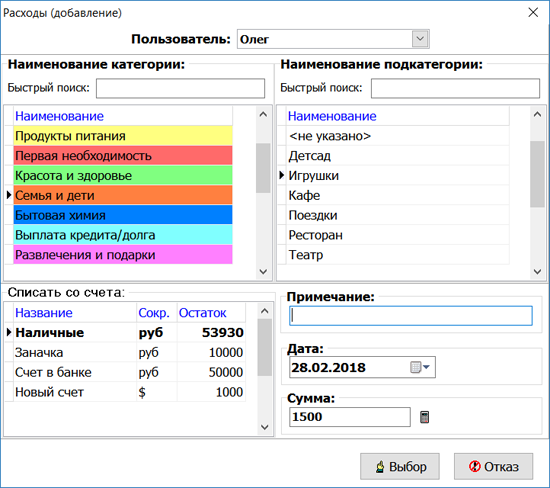

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

| Скачать программу «Экономка» Версия: 1.5 ( |

2.4 Мб) Windows XP/7/8/10

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Как при ведении домашней бухгалтерии (учета и анализа доходов и расходов семьи), так и при ведении домашнего бюджета очень важную роль играет правильный выбор статей расходов. Для тех, кто только начинает управление своими финансами, часто первоначальный выбор статей семейного бюджета становится сложной задачей: как выбирать, как не забыть нужное, как рассортировать расходы, на какие важно обратить внимание, где взять готовый список статей расходов, чтобы подстроить «под себя»?

В этой статье я хочу дать подробные ответы на все эти вопросы :), впрочем, если останутся неясности, Вы всегда можете проконсультироваться в форуме. Что ж, начнем?

Статьи доходов

А начнем мы все-таки с доходов. Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Статьи расходов. Классификация

Для начала я бы хотела поговорить о том, как можно классифицировать семейные расходы, чтобы Вам потом было проще выбрать удобный для Вас способ сортировки расходов, и планирование бюджета стало более «прозрачным» и понятным (ведь мы выбираем статьи расходов не ради расходов, а ради контроля над финансами, обычно с помощью семейного бюджета).

1. По важности

- Необходимые (обязательные). Это продукты питания, жилье (аренда, коммунальные услуги), транспорт, одежда (необходимая и быстроизнашивающаяся), товары для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки, сбережения в резервный фонд семьи. Обычно рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

- Желательные. Сюда можно отнести: развлечения, кружки, телефон, Интернет, косметика, траты на хобби, шейпинг, салоны красоты, книги и т.п. вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

- Имиджевые товары и роскошь. Сюда можно отнести товары и развлечения, стоимость которых пропорциональна Вашему доходу, положению в обществе и амбициям (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

При планировании бюджета крайне желательно различать эти группы домашних расходов, так как первые являются необходимыми в любом случае, расходы по ним неизбежны и должны всегда покрываться доходами, тогда как на второй и третьей группе можно экономить или варьировать расходы в зависимости от финансовой ситуации (например, на имиджевых товарах: более дешевая или дорогая одежда, развлечения и т.д.).

2. По периодичности

- Ежемесячные расходы: продукты, бензин, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, плата за пользование кредитной картой, карманные деньги и т.п.

- Ежегодные расходы: страховка, налоги, отпуск.

- Переменные расходы: одежда, ремонт, бытовая техника, лекарства и другие расходы, которые не постоянны, совершаются или по необходимости (например, лекарства), или по плану при наличии свободных средств (например, купим новый телевизор через три месяца).

- Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский лагерь и т.д.

Если говорить о планировании бюджета применительно к этой группировке, удобно начинать с самых редких расходов, то есть cначала определить размеры ежегодных расходов (если планируется бюджет на месяц, разделите сумму на 12, чтобы она накапливалась понемногу), затем добавить регулярные ежемесячные расходы (средний размер трат легко можно оценить, если вести домашнюю бухгалтерию). Далее добавляются сезонные расходы (если есть необходимость) и закладывается некоторая сумма на прочие расходы (поскольку как не планируй, всегда появятся непредвиденные траты).

3. По величине

- Мелкие расходы: продукты, проезд, газеты, завтраки в школе, хозяйственные расходы и пр.

- Средние расходы: одежда, развлечения, мелкая бытовая техника и т.п.

- Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника.

Для составления ежемесячного бюджета такая классификация самостоятельной ценности не имеет, но полезно помнить, что если Вы решили сокращать расходы (экономить), то наибольший эффект дадут самые крупные и/или регулярные статьи расходов.

Статьи расходов семьи. Примеры

Перейдем теперь непосредственно к спискам статей расходов семейного бюджета. Я приведу несколько различных вариантов, так что Вы сможете выбрать для себя наиболее подходящий, убрав ненужные расходы и добавив характерные для себя и семьи.

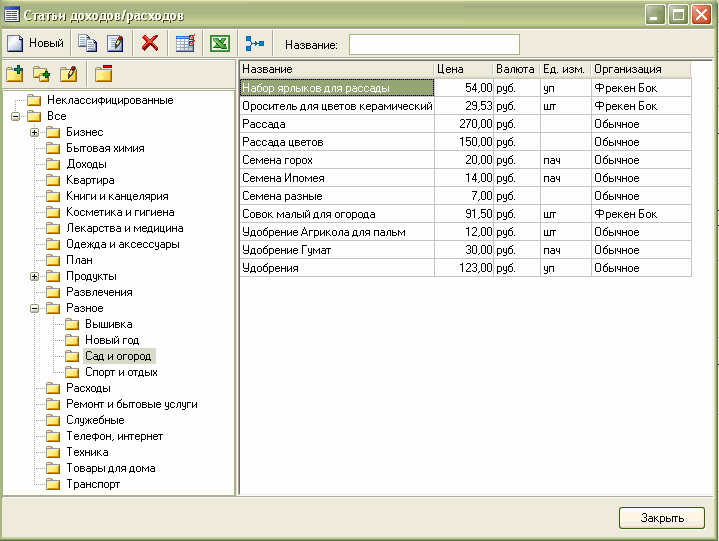

Замечу, что в примерах будут основные категории расходов семьи, внутри (особенно если Вы ведете учет в программе учета финансов, где все автоматизировано), можно будет их дополнительно группировать и создавать внутри более мелкие статьи (например, в группе Бытовая химия – конкретные средства, в группе Продукты – конкретные продукты и т.п.).

Например, так на текущий момент выглядит наша классификация статей расходов и доходов при ведении домашней бухгалтерии в «MoneyTracker»:

Совет: Если Вы ведете учет в «MoneyTracker», то в справочнике и в бюджете все группы сортируются по алфавиту (см. выше на рисунке). Поэтому если нужно, чтобы они располагались в некотором другом удобном для Вас порядке, ставьте номер перед названием группы (например, «01. Продукты», «02. Образование» и т.д.).

Для удобства использования приведу некий общий вариант списка расходов семьи. Некоторые пункты можно будет убрать (например, «Автомобиль», если его нет), а некоторые, возможно, придется добавить (может, Ваша семья обожает пешие походы и под эти расходы стоит выделить отдельную группу).

После названия группы расходов в скобках я приведу наиболее часто используемые подгруппы или статьи, чтобы было проще создать свою структуру.

Семейные статьи расходов

- Автомобиль (бензин, мойка, ремонт, запчасти, страховка, стоянка, техосмотр, налоги, штрафы, парковка)

- Бизнес (налоги, зарплата, реклама, офис и канцелярия, услуги)

- Благотворительность, помощь, подарки

- Бытовая техника, компьютер, расходные материалы

- Дети (одежда, питание, игрушки, книги, няня, мебель, услуги, развлечения)

- Домашние животные (питание, товары для животных, услуги ветеринара)

- Здоровье и красота (косметика, парфюмерия, салоны красоты, спорт, лекарства, услуги)

- Ипотека, долги, кредиты (выплата по кредиту, выплата по ипотеке, досрочное гашение долга, покрытие процентов)

- Квартира и связь (электричество, вода, тепло, газ, радио, телефон, интернет, аренда, вывоз мусора, кабельное телевидение, охрана, консьерж)

- Налоги и страхование

- Образование (учебники, канцтовары, плата за обучение, репетитор)

- Одежда и аксессуары (одежда, обувь, аксессуары, украшения, химчистка, ателье, ремонт обуви)

- Отдых и развлечение (игры, фильмы, книги, диски, журналы, кафе и рестораны, кино, фото, театр, выставки, боулинг)

- Питание (основные продукты, деликатесы, алкоголь, еда на работе, школьные завтраки)

- Разное (служебные расходы, карманные расходы, чаевые, взносы, банковские комиссии, нотариус, утеря денег, доставка товара)

- Ремонт и мебель

- Товары для дома (белье, мелкая техника, инструменты, посуда, кухонная утварь, товары для ванной, предметы интерьера)

- Транспорт (автобус, проездные, авиа, метро, такси, электричка)

- Хобби

Стоит ли углублять и детализировать эти группы расходов? Судите сами, так как это сильно зависит от финансовой ситуации. Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения – 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.

Для тех, кто хочет более простую структуру домашних расходов, можно предложить, например, такую:

- Дом (аренда, налоги, страховка, содержание дома)

- Еда (продукты, кафе и рестораны)

- Долги (кредитные карты, долги, кредиты)

- Транспорт (автомобиль, общественный транспорт, такси)

- Счета и услуги (электричество, вода, газ, телефон и т.д.)

- Личные расходы (одежда, красота, развлечения, книги, медицина)

- Сбережения (резервный фонд, отпуск, пенсионные накопления, инвестиции)

- Другие расходы

Наконец, хочу еще привести отдельную классификацию расходов на продукты, так как это самые распространенные расходы, а для многих россиян еще и одни из наиболее затратных в бюджете семьи, поэтому за ними приходится следить.

- Алкоголь

- Всячина

- Готовые салаты и блюда

- Детское питание

- Колбасы, паштеты, копчения

- Консервы (овощные, рыбные, мясные, фруктовые, другие)

- Крупы, макароны, каши

- Молочные продукты

- Мясо и птица

- Напитки безалкогольные

- Овощи и фрукты

- Орехи и сухофрукты

- Полуфабрикаты замороженные (овощные, мясные, рыбные, другие)

- Приправы, сиропы, соусы

- Рыба и морепродукты

- Сладкое (выпечка, шоколад)

- Хлебобулочные изделия

- Чай, кофе

Ну а теперь берите в руки блокнот и ручку, или запускайте программу ведения учета домашних финансов – и вперед!

Введение

Знаете ли Вы, что недостаток денег сегодня приводит к бедности в будущем. Все большее количество людей сетуют на высокие цены и тарифы, на маленькую зарплату, а некоторые вообще находятся в полном недоумении от того, куда уходят финансы. При этом мало кто может спланировать свой правильный семейный бюджет, не растранжиривая деньги попусту. Да и людей, которые грамотно ведут семейный бюджет, немного. Большинство даже не подозревает, зачем это нужно делать. Для чего нужно вести учет финансов? Прежде всего, с той целью, чтобы был порядок в голове.

Есть такое убеждение, что денег хватает лишь при их большом поступлении в семью. Но это не так. Чем больше достаток, тем выше расходы. Богат не тот, кто много зарабатывает, а тот кто меньше тратит.

Деньги водиться будут лишь в том случае, когда чётко спланирован как доход, так и расход. Ведь каждый человек имеет много дыр, через которые исчезают деньги. Чтобы получить зарплату, нужно проработать целый месяц, а потратить их можно всего за несколько коротких дней или даже часов. Но если проанализировать свои траты хотя бы за один месяц, то окажется, что деньги расходуются неэффективно. В статье Экономия домашнего бюджета в декрете. Личный опыт., я продемонстрировала на собственном опыте, что экономить можно при любом бюджете, достаточно знать куда тратятся деньги семьи, а потом оптимизировать траты.

Правильный семейный бюджет

В чем же заключается правильный семейный бюджет и на что же стоит тратить в первую очередь? Сначала нужно определить для чего это нужно, а затем немного поработать над собой. Как это сделать я писала в статье Почему так важно вести учет личных финансов, мой отзыв. В течение нескольких месяцев постарайтесь ежедневно записывать свои расходы и доходы. Если отнестись к этому серьёзно, то результат не заставит себя ждать. Учет можно вести в обычной тетради, в таблице Excel (получить таблицу Excel на месяц совершенно бесплатно можно через форму подписки на боковой панели этого блога), либо в специальной программе, которую можно скачать в статье Программа семейный бюджет. Скачать бесплатно. Далее привожу основные статьи доходов и расходов для правильного семейного бюджета.

Статьи расходов семейного бюджета:

| Обязательные платежи | Расходы, которые не могут быть отменены: коммунальные платежи (газ, плата за воду, электроэнергия, плата за вывоз ТБО, плата за кап.ремонт, плата за телефон, интернет, оплата за детский сад, школу и т.д. |

| Платежи по кредитам и займам | Платежи по кредитам, кредитным картам, займам, долги |

| Продукты питания | Приобретение продуктов питания и напитков. Сюда можно вписывать всю сумму по чеку, либо отдельные продукты, что конечно же займет больше времени. |

| Периодические платежи | Услуги няни, домработницы, страхование и т.п. |

| Транспорт | Проездные и разовые билеты на общественный транспорт, проезд в такси, перевозка мебели, доставка и т.п. |

| Одежда и обувь | Покупка одежды и обуви, расходы на ремонт, пошив одежды и обуви |

| Бытовые нужды | Мыло, зубная паста, шампуни, косметика, парфюмерия, моющие и чистящие средства, приобретение кухонной утвари |

| Здоровье и красота | Лекарства, платное лечение, платные анализы, массаж, косметика и парфюмерия, посещение парикмахерских, салонов красоты и т.п. |

| Налоги | Оплата налогов |

| Спорт | Оплата абонементов или разовых посещений в бассейн, тренажерный зал, на корты, лыжные базы, пляжи, катки, оплата услуг тренеров, прокат инвентаря, приобретение домашних тренажеров, лыж, санок, велосипедов, коньков и т.д. |

| Хобби | Расходы на хобби (рыбалка, охота, вязание, шитье и т.д.) |

| Развлечения и досуг | Посещение баров, клубов, кафе, дискотек, кинотеатров и т.п. |

| Домашние питомцы | Расходы на содержание животных и птиц: лечение, корм, выставки, вязки и т.д. |

| Личные нужды членов семьи | Расходы на личные нужды членов семьи, например, карманные деньги детям |

| Ремонт | Расходы на ремонт и услуги мастеров (краски, обои, клей, плинтуса, лаки и т.п.) и др. |

| Дача, сад | Расходы на содержание участка и дачи, дома в деревне: членские сборы и взносы и сборы, семена, саженцы, коммунальные услуги, удобрения, инструмент и инвентарь и т.д. |

| Автомобиль | Расходы на: |

- бензин,

- аренда гаража и стоянки

- страховка

- штрафы

- регистрационные расходв

- запчасти и ремонт

- мойка и т.д.

Статьи доходов семейного бюджета:

| Постоянные доходы членов семьи | Зарплата, пенсии, премии премии, пенсии, проценты по вкладам, дивиденды, гонорары, случайные заработки |

| Пособия и льготы | Субсидии за коммунальные платежи, льготы для многодетных, пособия женам военнослужащих и т.д. |

| Подарки | Стоимость денежных подарков |

| Пассивный доход | Проценты по вклада, дивиденты и т.п. |

| Размусоривание | Доходы от продажи имущества |

Если относиться серьёзно к ведению бюджета, то это поможет навести порядок в своих финансах и сделать семейный бюджет правильным.

Итак, вы подробно расписали все предполагаемые расходы. При этом необходимо учитывать все праздники месяца: будь то 8 марта, день рождения члена семьи или друга, Пасха и так далее. Заранее предполагаем сумму денег, которая должна потратиться на данное мероприятие. Посчитаете весь предполагаемый расход за месяц, затем запланируйте предполагаемый доход. Если суммы разнятся не в пользу дохода необходимо внести корректировки. Теперь нужно проделать такой расклад по месяцам на весь год, для этого достаточно предлагаемую мной форму бюджета на месяц скопировать необходимое число раз.

Существует мнение, что планировать правильный семейный бюджет – это ограничивать себя во всём, что это пытка, потому что приходится себе отказать во многом. Так вот- это полный бред. Учёт финансов, в первую очередь конечно же, помогает навести порядок в деньгах. Сегодня чёткое распределение денежных средств в семье – это такая же необходимость, как умываться утром, чистить зубы. Это быстро войдёт в привычку. Ведение семейного бюджета — очень любопытное дело. Можно быстро получить результат своего труда, примером этого может послужить наш финансовый отчет по учету семейного бюджета спустя 1,5 года.

Как я уже упомянула, учитывать свои финансы можно по-разному. Для этого потребуется типичная тетрадь или компьютерная программа, например, программа для ведения домашней бухгалтерии Экономка. Если пришлось завести тетрадь, необходимо разделить лист на три колонки: доход, расход и итого. Две первые будут отражать процессы с деньгами, а третья нужна для сверки цифр на бумажном носителе с численностью купюр в кармане. Они должны быть одинаковыми.

Ежедневный учет личных финансов займёт не очень много времени. Главное, что необходимо на первоначальных периодах, – это учесть все свои денежные поступления и растраты, постоянно записывая их в тетрадку либо занося в компьютер.

Данные для учёта бюджета семьи лучше всего собрать за период двух-трёх месяцев. Полученные сведения за короткий период не смогут дать нужного понятия о совместно полученном достатке и расходах. Из этого следует, что важно научить себя вести подобный анализ в течение длительного времени. Если не получится, в любой момент можно начать заново. Самым сложным будет учет расходов. Деньги, потраченные на значительные покупки, запомнить легко, а вот малые траты быстро забываются. Поэтому нужно фиксировать все финансовые источники, применяя для этого весь подручный материал. Это может быть чек, записная книжка, телефон. Не нужно лениться. Очень быстро контроль семейного бюджета сможет помочь усовершенствовать вашу жизнь. Скоро начнут исполняться поставленные цели и желания.

Начали вести бюджет, что же делать дальше?

Накопились сведения по расходу и доходу за несколько месяцев, пора приступать к очередному этапу – оптимизации расходов и экономии, формированию подушки безопасности, к составлению личного финансового плана (пример можно скачать по ссылке) и инвестициям. Об этом в следующих материалах.

В предлагаемом способе учета семейного бюджета есть целый ряд достоинств:

- Проверка. Ясно видно, на что потрачены деньги. Перестают появляться вопросы о текучести зарплаты.

- Понятый выбор. Уже спустя пару месяцев реально заметно, сколько составляют расходы. Появляется желание корректировки. Таким образом ликвидируются ненужные затраты, долги исчезают. Удаётся всё просчитать заранее.

- Планировать покупки становится намного легче. Если захочется приобрести что-то значительное или поехать в путешествие, сделать это будет реально, потому что бюджет постоянно под контролем.

- Очень удобно при уходе с работы. Проще определить, сколько ещё потребуется времени для начала поиска работы.

- Дисциплинирует. И в плане расходов, и в плане жизни.

Удачи Вам и правильного семейного бюджета!

Если вам понравилась статья, посоветуйте ее своим друзьям! И ОГРОМНОЕ СПАСИБО всем, кто это делает! Идей хватит на всех! И обязательно приходите еще!