Содержание

- 1 При ошибочных переводах

- 2 При покупках в магазинах

- 3 При продаже вещей в интернете

- 4 При оплате ЖКХ

- 5 При потере телефона

- 6 При загрузке вирусного приложения

- 7 При продаже вещей в интернете (способ №2)

- 8 🔹 Вам предлагают подключить овердрафт

- 9 🔹 Вам переводят деньги, но банк требует подтвердить личность

- 10 🔹 Классика: звонят из банка и блокируют карту

- 11 🔹 Забирают данные паспорта и перевыпускают SIM-карту

- 12 🔹 Оставьте заявку на кредит и заберите свой миллион

- 13 🔹 Приходит сообщение о выигрыше денег

- 14 🔹 Приходит SMS: «Ваша карта заблокирована»

- 15 🔹 Вы используете фейковое приложение банка

- 16 🔹 Вам предлагают ускорить зависший перевод

- 17 🔹 Ваш банк объединяется с другим, и нужно перенести счёт

- 18 🔹 На карту внезапно приходит чужой перевод

- 19 🔹 Вам предлагают оплатить ваши же покупки взамен на наличные

- 20 🔹 Ваши данные тащат скиммеры

- 21 🔹 Вас банально просят дать позвонить

- 22 Вместо резюме

- 23 Как правильно называть такие преступления

- 24 Что говорит статистика

- 25 Почему число краж растет

- 26 Кто во всем этом виноват

- 27 Как разводят на деньги

- 28 Как банки борются с воровством

Насколько мразотные методы, настолько и гениальные.

Наверное, каждого когда-либо пытались развести интернет-мошенники. Сейчас мутные схемы плодятся и становятся все опаснее, ведь с появлением мобильных банков доступ к счету упрощается.

«Палач» собрал несколько современных и хитрых способов кражи денег с банковских карточек. Естественно, в целях ознакомления предупреждения мошенничества.

При ошибочных переводах

Ситуация – с неизвестного номера вам приходит SMS типа «Popolnenie balansa na summy 900 RUB s ATM». Через некоторое время звонит неизвестный, который заявил, что случайно перевел вам деньги и просит вернуть. Само собой, никакого зачисления не было – справочные SMS приходят только от одного номера, который принадлежит банку (пора бы его запомнить).

Доступность развода – 30%. Старый-добрый развод, крайне действенный в 00-х. Сейчас на такую удочку могут попасться только наивные бабушки.

При покупках в магазинах

Этим способом жулики могут казнить нас по несколько раз на дню. Все же выкидывают чеки после покупок в магазине? Суть в том, что при оплате картой на платежном документе остается информация о владельце и номере карты (частично закрытая звездочками). Подобрав чек, жулик может проследить за вами и аккуратно узнать ваше полное имя, а потом найти в соцсетях и спалить номер телефона.

Имея на руках номер телефона, имя и номер карты в формате «**** **** **** 8960», он может позвонить, представиться сотрудником банка и выведать какую-нибудь приватную информацию. Например, кодовое слово, с помощью которого можно получить доступ ко счету.

Доступность развода – 40%. Сложный, но интересный способ. Его оценят сталкеры и пикап-мастеры, озадаченные поиском странички в соцсетях понравившейся в реале девушки.

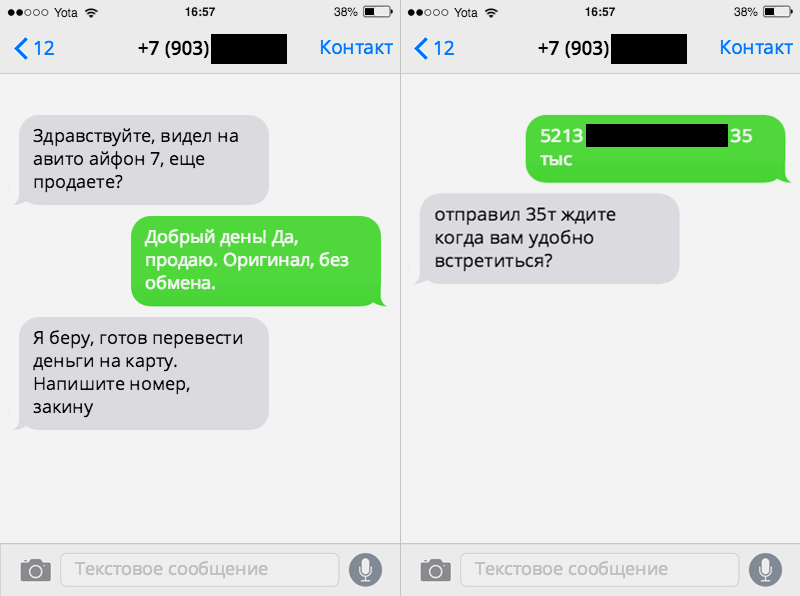

При продаже вещей в интернете

В этом случае крадутся не деньги, а имущество. Мошенник звонит под видом покупателя, назначает встречу, соглашается на покупку вещи. Но предлагает заплатить не наличными, а перевести деньги с карты на карту, что и делает в присутствии продавца. После того, как в его руках оказывается товар, он звонит в банк и отменяет операцию – втирает сотрудникам, что «перевел по ошибке», «выманили мошенники» и прочий буллшит.

Доступность развода – 40%. Некоторые банки легко отменяют транзакции, большая часть – просит доказательств.

При оплате ЖКХ

Примерно в 20-х числах (у вас может быть по-другому) всем нам в ящики разносят квитанции об оплате домовых услуг – квартплата, газ, свет, интернет и прочее. Причем многие привыкли платить через QR-коды – это реально быстро и удобно.

Расклад такой: жулики подделывают квитанции, вставляя туда QR-код со ссылкой на другой банковский счет (оформленный на какого-нибудь бомжа). А затем раскидывают листовки по нескольким многоквартирным домам. При оплате всегда должны высвечиваться реквизиты оператора или управляющей компании дома, но многие могут не обратить внимание на то, что этих реквизитов нет.

Доступность развода – 60%. Реально легкий способ поднять бабла. Придется только повозиться, чтобы найти левый банковский счет для приема лавэ. Минус – многие плательщики давно подключили себе автоплатеж, с ними этот номер не прокатит.

При потере телефона

Злоумышленник может зайти с вашего же телефона в мобильный банк, сбросить пароль (подтверждение в большинстве случаев приходит по SMS) и делать со счетом все, что заблагорассудится. Еще хуже, если карта – кредитная, и воришка тупо может вогнать ее владельца в долги.

Доступность развода – 60%. Все когда-нибудь теряли телефоны или оставляли в публичных местах. К счастью, при смене пароля банк часто просит дополнительные подтверждения (кодовое слово, девичью фамилию матери). Впрочем, благодаря социальной инженерии жулики могут получить и эти данные. Но спасибо паролям, сканерам отпечатков и датчикам лица – попасть внутрь телефона всё сложнее.

При загрузке вирусного приложения

Сценарий для владельцев Android-смартфонов. Крысиное приложение берет контроль над SMS-сообщениям и отправляет команды на номер банка (например, 900 у Сбера). С помощью команд можно удаленно и относительно безопасно для жулика раскидать лавэ на счету жертвы по нескольким картам.

Доступность развода – 60%. К сожалению, Google Play – помойка. Плюс у людей какая-то нездоровая тяга закачивать и ставить всякую муть через .apk-файлы в обход сервиса.

При продаже вещей в интернете (способ №2)

Очень хитрая схема, во время которой не у дел остаются сразу два лоха. Причем один рискует сесть за решетку.

- Вы выставляете на продажу какую-то вещь за условные 15 000 рублей. Мошенник параллельно создает свое объявление, в котором говорится, что он продает какой-то ценный товар, например, за 30 тысяч. На его объявление клюет случайный покупатель, которого он убеждает перечислить деньги прямо сейчас на карту и говорит, что готов отправить товар по почте или курьером.

- Тем временем жулик связывается с вами и говорит, что готов купить товар и даже перечислить деньги на карту заранее – вы даете ему реквизиты. Их он отправляет случайному покупателю, который без задней мысли переводит 30К рублей.

- Вам приходят 30 тысяч, вы удивляетесь, а потом получаете SMS от мошенника – «перепутал сумму, скинь лишние 15К обратно». И диктует номер своей карты. Если вы перечисляете сумму на указанный счет – сделка завершается, бич растворяется, случайный покупатель пишет на вас заявление в полицию.

Доступность развода – 30%. Самый хитрющий обман – браво господину, который его придумал. Провернуть очень сложно, но зато потом можно считать себя королем всех разводил.

Оформили банковскую карту? Поздравляем, вы под прицелом мошенников.

Если думаете, что никто вас не обманет, опасность может подкрасться незаметно: безобидный звонок по знакомому номеру банка легко может оказаться роковым.

Даже простая ситуация, вроде продажи смартфона через сайт объявлений, превратится в кошмар, если не уследите за своей SIM-картой. Чего только не придумают сейчас ради данных вашей карты.

Раскрываем новые и старые рабочие схемы.

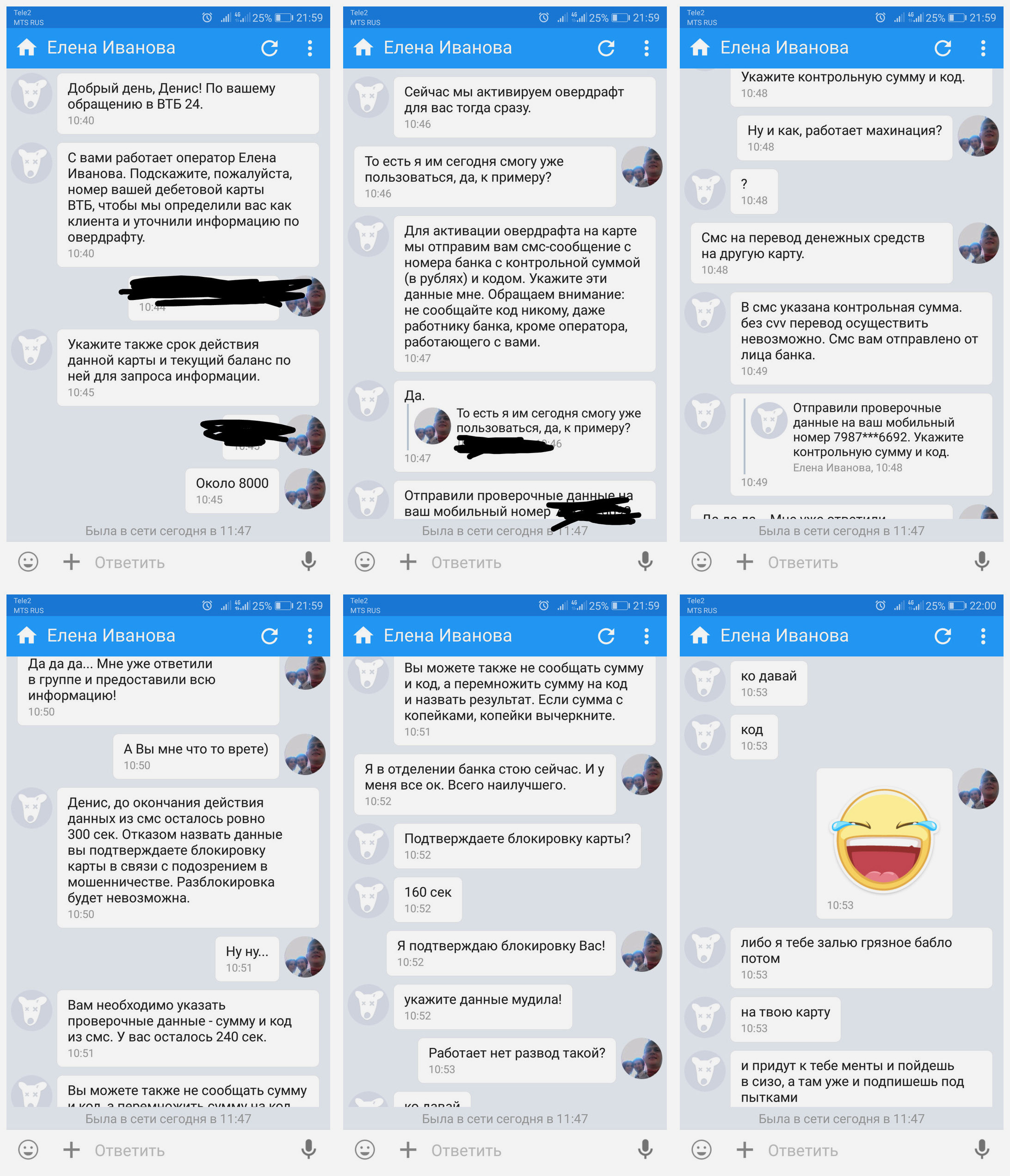

🔹 Вам предлагают подключить овердрафт

Мошенники взламывают аккаунт администратора группы банка в социальной сети и/или пишут от его имени.

К примеру, вы хотите подключить овердрафт. Под этим предлогом с вами связывается представитель банка и выманивает информацию о карте. Затем крадёт деньги.

Запомните: НИКОГДА представители банка не будут решать ваши проблемы в социальных сетях . Разве что спросят, как с вами связаться. Далее все контакты с ними должны вестись либо через приложение банка, либо по подтверждённому телефону финансовой организации.

🔹 Вам переводят деньги, но банк требует подтвердить личность

Потенциальный покупатель, который хочет оплатить товар, будто бы сбросил вам денег.

Но так как он юрлицо (не гражданин РФ, клиент другого банка), сотрудник банка требует дополнительную информацию: CVV/CVC-код, пароль от банкинга и одноразовый код, который придёт на смартфон.

Дальше всё то же самое: деньги со счета исчезают.

🔹 Классика: звонят из банка и блокируют карту

Самая простая схема предполагает, что у злоумышленника есть ваши номер карты и номер телефона.

Добыть данные очень просто: например, предложить оплатить товар, который вы продаете на «Авито», на карту, а потом отказаться, или заскринить объявление по сбору пожертвований на еду для бездомных котиков.

Через пару дней вам позвонят «из банка».

Имя легко определят по объявлению или в приложении банка, который выпустил карту. Когда вводишь номер карты, он обычно отображается, чтобы не перепутать получателей.

Человек, который представился сотрудником банка, сообщит, что карта заблокирована из-за «потенциального мошенничества».

Типичный колл-центр банка. Но мошенники звонят не оттуда.

Чтобы разблокировать её, нужно ответить на вопросы: когда, где карту открыл, какой на ней баланс, где в последний раз расплачивался и так далее.

Затем обязательно узнают CVV/CVC-код с обратной стороны карты, срок действия и пароль от интернет-банкинга. А также попросят ввести код, который банк отправит вам на мобильный.

Потом с вашего счета просто снимут деньги. Или купят на них криптовалюту, чтобы сложнее было найти концы.

Этой схеме уже лет 10, но она до сих пор работает. Не с вами, так с родными, далекими от интернета, с соседями-пенсионерами и т.д.

🔹 Забирают данные паспорта и перевыпускают SIM-карту

Продолжение предыдущего способа.

Могут попросить назвать два номера, на которые звоните чаще всего. Это позволит перевыпустить SIM-карту, привязанную к интернет-банку, а затем поменять от него пароли и украсть ваши деньги.

Более того: недавно хакеры смогли получить контроль над номерами «Сбера» и стали названивать с них клиентам. Новый уровень, однако.

🔹 Оставьте заявку на кредит и заберите свой миллион

Ещё один способ развода начинается с рекламы на развлекательных сайтах и в соцсетях. Чтобы получить кредит на выгодных условиях, нужно заполнить форму, указав данные своей карты.

Мошенники поясняют: только так можно проверить кредитную историю и предоставить кредит . Чем больше информации дашь, тем выше вероятность получения денег.

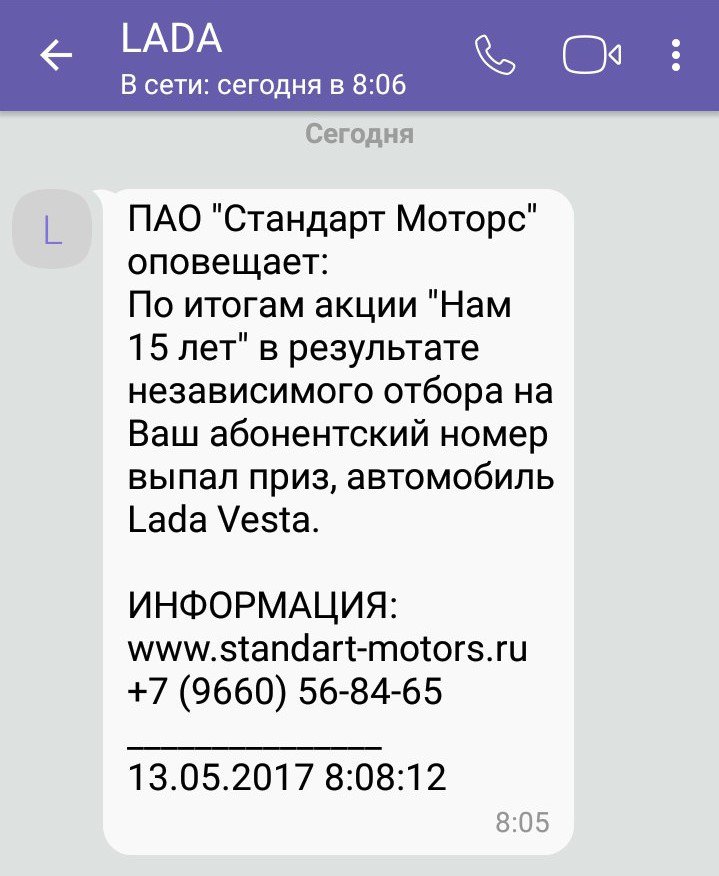

🔹 Приходит сообщение о выигрыше денег

Банк проводил лотерею, и номер вашей карты оказался счастливым. Или вы выиграли а-а-а-автомобиль *голосом Якубовича*.

На самом деле повод может быть любым: мэр Москвы раздаёт лекарства со скидкой пенсионерам, собес собирает списки для оказания материальной помощи, коммунальные предприятия хотят вернуть деньги как субсидию и так далее.

Осталось только сказать данные своей карты.

Всё это развод доверчивых пенсионеров. Описание таких схем пора в газетах печатать.

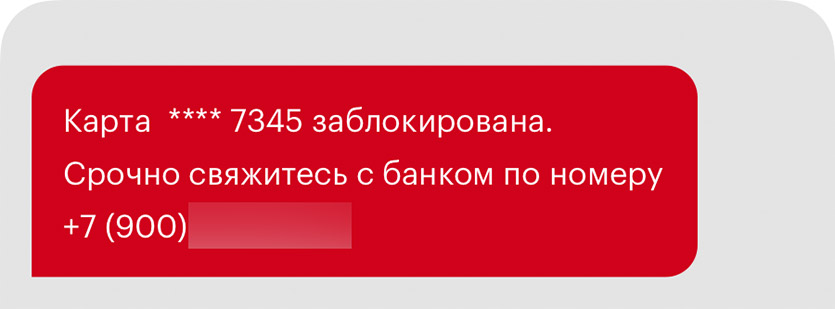

🔹 Приходит SMS: «Ваша карта заблокирована»

Хакеры организуют массовую рассылку SMS о том, что конкретный банк заблокировал карту (так выше уровень доверия). Чтобы восстановить доступ, нужно перейти по ссылке.

В SMS текста влезает мало, так что ссылки сокращают. Перейдя по ней, вы попадаете на сайт, который выглядит практически так же, как сайт «Сбера» или «Альфы» , или имитирует его. Только адрес немного отличается: например, allfabank или sberonlain.

На сайте вам предлагают заполнить форму разблокировки карты. Просят указать её номер, срок действия и другую информацию. Обещают прислать SMS для подтверждения действия.

Естественно, SMS приходит из вашего банка. Вот только когда вводите код, в интернет-банк входят мошенники. Угадаете, что происходит дальше?

🔹 Вы используете фейковое приложение банка

История примерно та же, что в прошлом пункте. Только на фейковый сайт приводит не SMS, а вредоносное ПО.

Другой вариант: вирус подменяет окно логина в настоящем банковском приложении , чтобы украсть пароль от интернет-банка.

Тут всё понятно. Не устанавливайте что попало на Android, используйте только официальные банковские приложения из Google Play и App Store. Никаких .apk и .ipa с файлообменников.

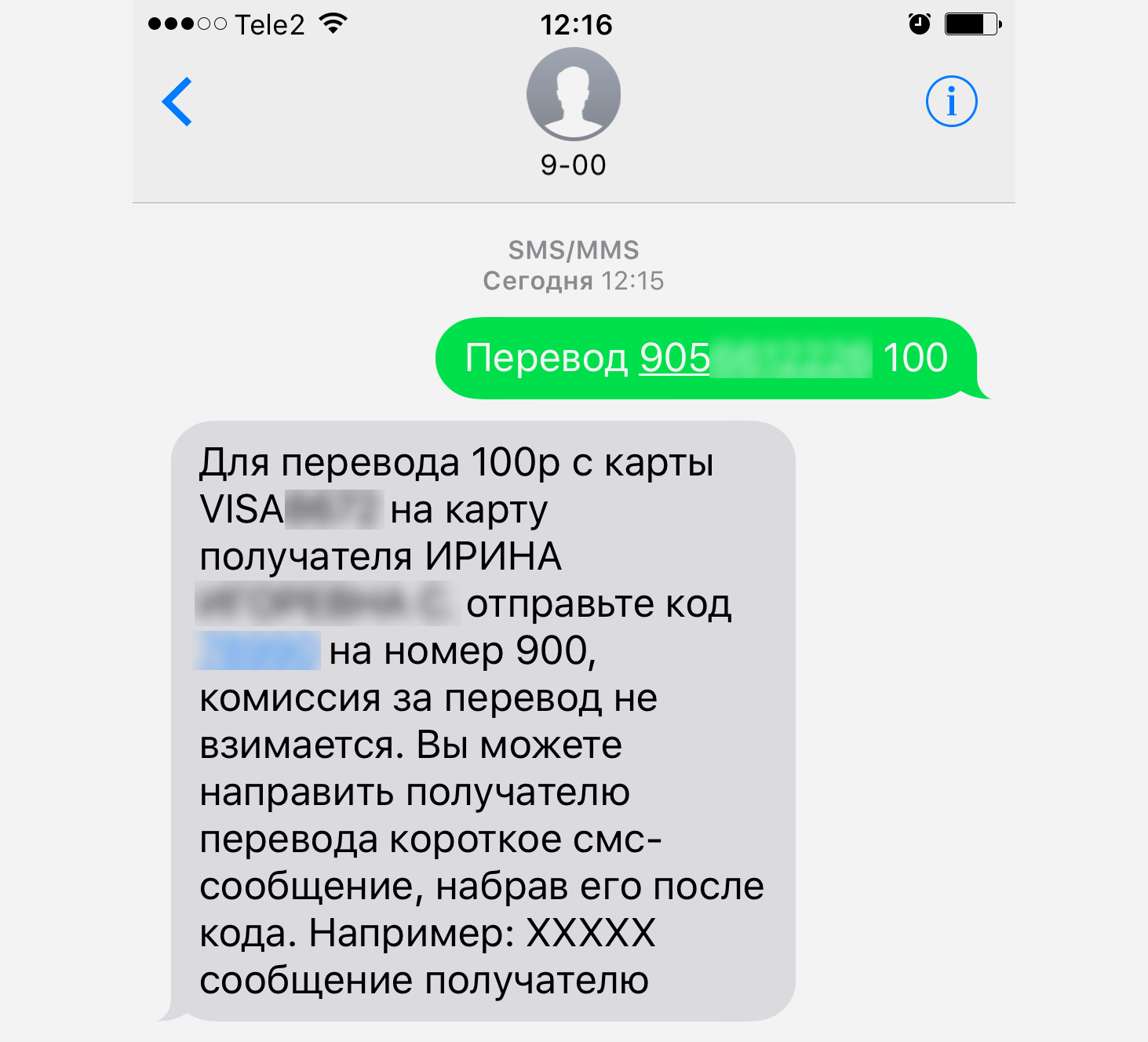

🔹 Вам предлагают ускорить зависший перевод

Мошенник, получивший данные вашей карты в переписке на сайте объявлений, рассказывает, что платить будет как юрлицо / с карты другого банка. Из-за этого деньги придут не сразу.

Хотите быстрее? Подойдите к банкомату или терминалу, создай шаблон с указанием собственной карты и номера телефона.

Многие терминалы так устроены, что после создания шаблона показывают окно с кнопкой «Подключить мобильный банк». Злоумышленник говорит, что нужно нажать на эту кнопку и ввести его номер. Мол, тогда его банк подключится и быстро проведет оплату.

Но на самом деле вы привязываете карту к его номеру. И даете ему возможность снять средства со своего счета.

🔹 Ваш банк объединяется с другим, и нужно перенести счёт

Мошенники звонят, чтобы поделиться сенсационной новостью: ваш банк объединяется с другим крупным банком. Чтобы продолжать пользоваться счетом, вам нужно сообщить все данные своей карты. На них откроют новый счет.

Если вам звонят и говорят о чём-то подобном, бросайте трубку и проверяйте информацию в интернете на уважаемых сайтах. Например, на Banki.ru.

🔹 На карту внезапно приходит чужой перевод

Приходит SMS о переводе денег на вашу карту. Сообщение настоящее, и в мобильном банке вы тоже видите, что ваш счет был пополнен.

Вскоре вам звонят и говорят, что ошиблись картой при переводе. Деньги отправляли за подарок, на лечение ребенка, на помощь бездомным котикам.

Как честный человек вы, конечно, входите в положение и отправляете деньги на ту карту, номер которой вам продиктовали. Ведь откуда отправили средства, вы можете и не видеть.

А потом банк почему-то блокирует карту и обвиняет вас в мошенничестве.

Что произошло на самом деле: мошенник дал номер вашей карты человеку, которому предложил дешево купить iPhone / снять квартиру / дать аванс за машину. Тот перевел деньги вам, а вы – мошеннику.

Когда отправитель средств понял, что его кинули, он написал в банк и инициировал разбирательство. Деньги будут требовать с вас. А вы же перевели деньги мошеннику добровольно (и, скорее всего, на краденую карту).

Увы, мошенник почти наверняка избежит ответственности. Через вас только что обналичили деньги.

🔹 Вам предлагают оплатить ваши же покупки взамен на наличные

Эту схему периодически прокручивают в разных супермаркетах. В очереди к вам подходит девушка и спрашивает, наличными будете расплачиваться или картой.

Если отвечаете, что заплатишь наличными, она предлагает оплатить ваши покупки картой, чтобы взамен дали ей купюры. Будто бы с картой проблемы: оплатить можно, а снять в банкомате не получается.

Вы находите наличные, она оплачивает ваши покупки, кассир выдает чек, девушка уходит.

В этот момент появляется настоящий владелец карты. Говорит, что он только что выронил карту в супермаркете, а через несколько минут ему пришло SMS о списании средств на кассе.

Значит, вы украли его карту, раз только что ей расплатились. Возвращайте деньги, или пусть кассир отменит оплату, иначе вызовут полицию.

Многие в такой ситуации впадают в ступор. Тем более, если рядом охранник, которому лишние проблемы на работе не нужны.

А зря, звоните в полицию. Мошенник растворится в воздухе моментально. Естественно, он с девушкой в сговоре.

И, скорее всего, это просто обналичивание денег с краденых карт. В банкомате засекут сразу, а в магазине всё спишут на проблемы с картой, если вдруг не прокатит.

🔹 Ваши данные тащат скиммеры

Скиммер – это специальное устройство, которое считывает данные карты. Оно имитирует части банкомата: щель для приема карт, а иногда и клавиатуру. Подробнее о них читайте в нашей статье.

Скиммеры крепят на двусторонний скотч или на клей. Могут также установить дополнительную камеру, которая будет снимать, как вы вводите ПИН-код.

Со скиммера получают данные с магнитной полосы. Они позволяют мошенникам получить информацию о вашей карте и снять с неё деньги. Информацию с чипа обычно не считывают.

Как защититься: внимательно смотреть, где снимаете деньги . В отделениях банков скиммеры устанавливают редко.

Если банкомат выглядит не так, как обычно, не вставляй в него карту. Она у вас одна, а банкоматов много.

🔹 Вас банально просят дать позвонить

В этой схеме жертв чаще всего находят на сайтах объявлений. Потенциальный покупатель предлагает встретиться, может даже предложить сбросить денег на бензин, чтобы не ехать через город.

Вы соглашаетесь, пара сотен лишними не бывает. Деньги приходят.

В назначенное время покупатель подъезжает, осматривает машину, и в процессе у него садится телефон. Просит твой смартфон позвонить. А параллельно его сообщник начинает задавать вопросы, чтобы отвлечь.

Пока вы на них отвечаете, злоумышленник достает SIM-карту из смартфона, подменяет её своей. После этого покупатели обещают подумать и уходят.

Но на самом деле они вставляют SIM-карту в свой смартфон, восстанавливают пароль от интернет-банка и обчищают ваш счет.

Могут, кстати, попытаться перевести деньги сообщением с вашего телефона. Это ещё проще и быстрее.

Вместо резюме

Пока готовилась эта статья, мошенники наверняка придумали пару-тройку новых схем. Как не стать жертвой:

▪️ Никому и никогда не сообщайте данных карты, кроме её номера. И тем более не фотографируйте её с обеих сторон.

▪️ Если звонят из банка, перезвоните по номеру, который указан на карте или на официальном сайте организации.

▪️ Если дали смартфон кому-то в руки, следите за ним. Даже если это был знакомый или коллега. Люди в сложных жизненных обстоятельствах на многое пойдут.

▪️ Не ведитесь на халяву. Никогда.

Расскажите пожилым родственникам, как разводят и крадут деньги. Не дайте им лишиться последнего и поставьте жирный плюсик себе в карму.

(4.61 из 5, оценили: 61)

(4.61 из 5, оценили: 61)

И что о таких преступлениях говорит статистика

В прошлом году Центробанк зарегистрировал 417 тысяч случаев воровства денег с банковских карт.

По статистике, средний размер одного такого перевода в 2017 году составлял 3030 рублей, а в 2018 — уже 3320 рублей. Мы изучили аналитику Центробанка и пообщались с экспертами Тинькофф-банка по безопасности, чтобы выяснить, почему растет число несанкционированных операций и кто чаще всего становится жертвой преступников.

Как правильно называть такие преступления

В обычной жизни преступников, которые выманивают деньги у владельцев карт, называют мошенниками. На языке экспертов банковской безопасности такие преступления называются «фрод», от английского fraud — «мошенничество». Но юридически это все-таки кража, а тот, кто ее совершил, — вор.

Все дело в том, что в апреле 2018 года в статью 158 УК РФ «Кража» добавили еще одно преступление — кражу с банковского счета. С такой формулировкой теперь возбуждают уголовные дела как раз против тех, кто ворует деньги с банковских карт. Раньше это считалось «мошенничеством с использованием электронных средств платежа» и наказание было меньше. В итоге с апреля 2018 года число краж сильно выросло, а мошенничеств — немного уменьшилось.

Что говорит статистика

С июня 2018 года Банк России ужесточил контроль над банками и электронными платежными системами — теперь им нужно отчитываться не только о фактах воровства денег, но и о неудавшихся попытках. В Центробанке запустили специальную систему « Фид-антифрод », которая автоматически обрабатывает всю информацию о таких случаях. Преступления стали лучше учитывать, и статистика резко рванула вверх: если в 2017 году было зарегистрировано 317 тысяч незаконных операций по картам, то в 2018 — 417 тысяч, почти на треть больше.

Обзор несанкционированных переводов в 2018 году, ЦентробанкPDF, 1,8 МБ

Количество зарегистрированных нарушений выросло не только из-за того, что стали по-другому считать: число преступлений на самом деле растет. Карт на руках у россиян становится больше: сейчас на одного жителя страны приходится в среднем две банковские карты, в 2010 году была одна. Объем операций по картам за эти восемь лет вырос в десять раз. А где деньги, там и воры.

Реальная картина хуже, чем статистика Центробанка: иногда пострадавшие не жалуются даже в банк — например если украли небольшую сумму и клиент просто заблокировал карту. Или если вор получил доступ к счету, но денег на нем не было. Или если клиент не верит, что деньги вернут. Сколько таких случаев в России — никто не знает. Причем это влияет и на уровень киберпреступности: если воров никто не ищет, они могут спокойно нарушать закон сколько угодно, думая, что им за это ничего не будет.

Почему число краж растет

В первую очередь количество краж растет потому, что растет сам рынок безналичных платежей и переводов: по данным Центробанка, в прошлом году россияне перевели друг другу 27,4 трлн рублей. Для сравнения, на покупки с карт россияне потратили меньше — 21 трлн.

Отдельная проблема — сервис мгновенных переводов: за несколько секунд можно перевести 100 тысяч рублей на чужую карту, просто отправив смс. Мгновенные переводы вместе с удобством добавляют и риск. Такие операции проходят моментально — если человек перечислил деньги преступнику, то преступник сразу их получит. За то время, пока пострадавший напишет заявление в банк и полицию, вор успеет перевести деньги на другой счет или обналичить.

Но увеличивать сроки зачисления денег с карты на карту банки не рискуют: мгновенные платежи популярны среди россиян, при ухудшении условий клиент просто уйдет к конкурентам. Ведь быстрые переводы — это удобно, хоть и рискованно.

Заложником популярности мгновенных переводов с карты на карту стал и сам Центробанк, который в начале 2019 года запустил систему быстрых платежей. Благодаря этой системе деньги можно перевести по номеру телефона на карту любого банка. Делать переводы стало еще проще — преступникам в том числе.

С ростом количества дистанционных услуг участились случаи воровства денег через интернет и телефонные приложения. За последние четыре года число таких краж выросло в два раза, а число краж через банкоматы и платежные терминалы, наоборот, вдвое снизилось.

Кто во всем этом виноват

Основная проблема — в финансовой грамотности россиян. В 2018 году аналитический центр НАФИ и Минфин провели масштабное исследование на тему финансовой грамотности. Эксперты оценивали экономические знания совершеннолетних россиян по специальной шкале с максимальным показателем 21 балл. Средний уровень грамотности в России оказался равен 12,1.

Выяснилось, что женщины разбираются в этой сфере лучше мужчин, семейные — лучше холостых, а самый сознательный возраст — 30—45 лет . Типичная жертва преступника — одинокий пенсионер, который не пользуется финансовыми услугами.

Как разводят на деньги

Если верить статистике Центробанка, в 97% случаев деньги с карты воруют именно по вине самого клиента. Например, человек написал пин-код на обратной стороне карты, а потом потерял кошелек или при оплате в ресторане отдал карту официанту, а тот сфотографировал ее. Часто воры пользуются именно доверчивостью и низким уровнем финансовой грамотности: выманивают данные карты или одноразовые пароли из смс, представляясь сотрудниками банка, или обманом заставляют жертву подключить чужой телефонный номер к своему мобильному банку. О самых распространенных схемах мы пишем в нашей рубрике «Разводы».

В прошлом году участились случаи воровства, связанные с подменой номера: преступники через специальный сервис подменяют номер, с которого звонят. Жертва видит входящий вызов с номера своего банка, а на самом деле это воры. Далее в ход идет социальная инженерия: преступники выманивают одноразовый пароль из смс или дают инструкции, как привязать к личному кабинету другой номер телефона, пользуясь тем, что человек ничего не понимает в настройках мобильного банка.

Встречаются и совсем хитроумные схемы. Преступники могут звонить с одного телефона в банк, а с другого жертве. Оператор в банке думает, что разговаривает с клиентом, и задает проверочные вопросы, а вор параллельно переспрашивает то же самое у владельца счета. Защититься от этого способа мошенничества можно только одним способом: положить трубку и сразу же самому перезвонить в банк.

Не стоит верить, даже если «представители банка» на другом конце провода правильно называют все ваши данные: номер паспорта, номер карты, остаток. На черном рынке периодически появляются информационные базы, украденные у самых разных ведомств.

Например, женщина из Серова потеряла полмиллиона рублей, когда преступники каким-то образом узнали, что она заказывала лекарства в одном из телемагазинов. Женщине позвонил неизвестный мужчина и представился работником Московского архива. Он сказал, что организация выплачивает компенсации гражданам, купившим неэффективные медпрепараты, а конкретно ей положено 850 тысяч рублей. Получить эти деньги просто: надо только оплатить страховку и доставку — 130 тысяч. Позже оказалось, что есть и другие дополнительные расходы. В итоге женщина лишилась 530 тысяч рублей.

Давать доступ к своему счету нельзя никому: в Саратове сотрудники полиции просили задержанных показать телефон, чтобы проверить, нет ли мобильника в базе украденных аппаратов. На самом же деле они ничего не проверяли, а просто переводили деньги со счета владельца телефона через мобильный банк. До того как полицейских задержали, они умудрились обмануть 19 человек.

Как банки борются с воровством

Подозрительные операции приостанавливают, перевод замораживают и связываются с клиентом, который отправляет деньги. Например, если в банке видят, что клиент меняет пароль в интернет-банке, а потом тут же привязывает к личному кабинету новый номер телефона, это повод позвонить по старому номеру и узнать, все ли в порядке. В сентябре 2018 года Центробанк обозначил три признака, которые должны сразу насторожить сотрудников банка:

- Деньги получает человек, который уже был замечен в подобных преступлениях и попал в соответствующую базу данных.

- Устройство, с которого проводят перевод, использовали для незаконных схем и раньше.

- «Нетипичная операция» — скажем, банк знает, что конкретный клиент всегда снимал в банкомате маленькие суммы раз в неделю и никогда не переводил деньги через мобильный банк. Если система увидит, что этот клиент отправляет полмиллиона в три часа ночи на счет в албанском банке, то платеж приостановят. Представитель банка свяжется с клиентом, чтобы удостовериться, что все в порядке.

Признаки несанкционированных операций, Банк РоссииPDF, 107 КБ

Типичное поведение клиента отслеживается автоматически: компьютер постоянно собирает и анализирует информацию об операциях и на основе этого создает своеобразный финансовый портрет. Правда, бывают случаи, когда человек уверен, что все делает правильно, и не осознает, что становится жертвой преступников. Если клиент на сто процентов уверен в собственной правоте, никакие предупреждения не помогут. Например, в банке видят, как кто-то переводит полмиллиона в албанский банк в три часа ночи. Банк приостанавливает перевод и связывается с клиентом:

БАНК: Здравствуйте, Иван Петрович. Это вам из банка звонят. Мы увидели, что вы переводите большую сумму за границу. Это действительно так?

КЛИЕНТ: Все в порядке. Я просто внезапно вспомнил, что должен денег старому другу, и решил отдать.

Б.: Иван Петрович, вы понимаете, что если вы станете жертвой преступников, то деньги не вернут, так как вы перевели их по собственной воле?

К.: Да, я все понимаю.

На самом деле Иван Петрович увидел в интернете рекламу биржи криптовалют, которая обещает 20% дохода в месяц, и решил заработать легкие деньги. Он написал консультанту на сайте, и тот предупредил Ивана Петровича, что схема не совсем законная, поэтому лучше не говорить банку, куда уходит перевод. Своих денег Иван Петрович не увидит, но виноват в этом он сам — ведь банк предупреждал.

Несмотря на то что банки знают все популярные преступные схемы, думать о сохранности своих денег должны прежде всего сами владельцы счетов. Тем более что рынок интернет-воровства растет: по прогнозам американской аналитической компании «Мордор Интеллидженс», к 2024 году он увеличится более чем в два раза. Правда, все не так страшно, как кажется: в прошлом году в России доля незаконных операций по картам составила всего 0,0018% в общем объеме всех транзакций. Поэтому статистика — не повод отказываться от безналичных расчетов. Главное — помнить о правилах безопасности.