Содержание

- 1 Сроки перевода между счетами разных банков

- 2 Если ли разница для переводов с расчетного счета юридического лица

- 3 Сроки перевода между картами разных банков

- 4 Заключение

- 5 5 способов осуществления межбанковских переводов без комиссии

- 6 Чем межбанковские переводы отличаются от переводов с карты на карту

- 7 Что еще необходимо знать для совершения межбанковских переводов?

- 8 Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

- 9 Межбанковские переводы без комиссии: пошаговая инструкция

Многие читатели спрашивают, как именно происходит перевод денег между банками. Даже тем, кто не связан с банковской сферой, интересно узнать детали этого процесса. Такую информацию вы найдете в этой статье.

Для перевода средств из одного банка в другой отправляется соответствующий документ или несколько документов. Как раньше, так и сейчас, для этого нередко используется бумажная документация, с подписями и печатями. Требуется согласование на нескольких уровнях руководства, если речь идет о крупной денежной сумме, особенно, если перечисление идет не между физическими, а между юридическими лицами.

Популярные денежные переводы:

| Рейтинг | Вариант перевода | Подробности |

| 1 | Карта Сбербанка самый популярный |

0% для переводов в одном регионе 1% за перевод в другой регион |

| 2 | Яндекс Деньги быстро и удобно |

0,5% за перевод между кошельками от 0-3% за другие переводы и платежи |

| 3 | Золотая Корона без комиссий не обойтись |

В среднем 1% за перевод |

| 4 | Почта России очереди и еще раз очереди |

От 1% до 5% в зависимости типа перевода |

С информацией о других переводах вы можете ознакомиться здесь

Конечно же, их нельзя мгновенно доставить из одного банковского учреждения в другое, поэтому для проведения таких транзакций требуется несколько дней. При этом задействуются услуги быстрой курьерской службы. Это дополнительные расходы, которые учитываются при взимании комиссии с отправителя.

Чтобы ускорить процесс, используются электронные методы отправки сообщений. Они приходят почти мгновенно, что позволяет переводить средства между банками намного быстрее.

Но при этом есть риск получать фальшивые платежные документы, что может понести крупные убытки. Поэтому используются разные способы шифрования электронных сообщений. Это касается и мгновенных переводов через систему Интернет банкинга

Для осуществления платежей используются рассчетно-кассовые центры (РКЦ). Каждое банковское учреждение создает свою сеть таких центров по всей стране, у каждого есть корреспондентский счет.

Вот как это выглядит на практике:

-

В банк обращается клиент, желающий совершить перевод по реквизитам получателя, чаще всего – по номеру его счета,

Также в ходе этого процесса осуществляется проверка платежного поручения и его соответствия всем правилам. Там должны быть указаны наименования банковских учреждений, номер расчетного счета, сумма и назначение платежа, ИНН отправителя и другие важные данные.

Если они будут указаны неправильно, возможен отказ в платеже и возвращение средств отправителю.

Немного иначе дело обстоит с международными переводами. Дело в том, что зачастую при отправке денег с банковского счета одной страны на счет в другую страну задействовано несколько посредников, которые “стоят” между этими банками.

Таким образом, отправленные вами денежные средства должны:

- сначала списаться с баланса отправителя,

- затем поступить на счета банка-отправителя,

- после этого зачислиться на корреспондентские счета посредников

- и лишь в последнюю очередь зачислиться в банк-получатель.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Там платеж точно также проходит сортировку и отправляется в то подразделение, которое было указано в реквизитах. Именно по этой причине международные перечисления являются самыми длительными по времени осуществления, их срок доставки – от 3 до 7 рабочих дней.

В каком банке вы бы хотели завести дебетовую карту?

Сейчас довольно популярна и востребована система SWIFT-переводов. Она распространена по всему миру, в том числе и в странах СНГ. Платежные документы в ней шифруются автоматически, поэтому банковским компаниям не нужно тратить на это лишнее время и средства.

На сегодняшний день SWIFT стал практически стандартом быстрых, удобных и надежных межбанковских транзакций.

Детальную информацию о том, как осуществлять платежи, какие при этом нужно выплачивать комиссии, вы узнаете на страницах нашего портала. Узнать больше о том, как происходит перевод денег в Сбербанке России, и какая за это берется комиссия, можно в этой статье

Кандидат экономических наук, эксперт сайта.

Не только юридические, но и физические лица часто зависят, и очень сильно, от времени перевода денег. Особенно это актуально при оплате задолженности по кредиту, переводе сумм сотовым операторам, а также родственникам и друзьям, попавшим в критическое положение. Чтобы не оказаться в ситуации, когда ежемесячный взнос по кредиту погашен не вовремя из-за банковской задержки, в результате чего были начислены пеня и штрафы или сделана негативная запись в кредитной истории, необходимо знать время перевода денег между банками.

Сроки перевода между счетами разных банков

На практике частные и юридические лица часто сталкиваются с ситуацией, когда платеж по одному и тому же маршруту идет очень быстро, буквально за минуты, а иногда застревает до 5 дней. Попробуем разобраться в причинах.

Причины, влияющие на скорость перевода денег

Сроки перевода денежных средств между банками зависят от многих факторов.

- Транзакция осуществляется между различными банками. Независимо от того, перевод осуществляется с карты на карту или банковским платежом с расчетного счета на расчетный или лицевой счет, возможны задержки объективного характера. Это следует учитывать и юридическим и физическим лицам. Например, с карты ВТБ на карточку «Альфа банка» денежная сумма может идти до 5 дней.

- Перевод осуществляется с кредитной на дебетовую карточку третьего лица. В таких случаях кредитор обязательно будет проверять платеж, чтобы избежать мошенничества различного рода аферистов. Проверка займет 1-5 дней.

- Деньги переводятся с карты на карту различных платежных систем. Например, с банковской карты «Мир» Сбербанка транзакция на пластик «Виза» или «Маэстро» всегда идет с задержкой. То же самое можно сказать и о платежах между Visa и MasterCard. Здесь время зачисления платежа может длиться от 15 минут до 3 суток.

- Банк получатель находится в другом регионе. Выше мы отмечали задержку платежей между разными банками. Здесь же речь идет об одном и том же банке, например, Сберегательном, но расположенном в разных городах (перевод из Санкт-Петербурга в Хабаровск). Этот момент следует учитывать клиентам банка с разным юридическим статусом.

- Использование для транзакции стороннего банкомата. Например, для перевода денег между банком «Россия» и «Газпромбанком» был привлечен банкомат Сбербанка. В этом случае перевод не будет осуществлен до тех пор, пока комиссия за операцию не окажется на счету владельца платежного терминала (Сбера) – минимум 1 рабочий день.

- Количество переводимых денег также влияет на скорость перевода. При незначительных суммах банки проводят выборочную проверку. Переводы свыше 50 000 рублей подлежат обязательной проверке. Чем крупнее сумма, тем тщательнее проверка, чем дотошнее проверяющие, тем более длительный срок им требуется для одобрения операции.

- При международных переводах нет ограничений по сроку зачисления денег. Здесь возможны недобросовестные действия банков по всей цепочке: банк отправитель – банк-корреспондент – банк получатель. Каждый из них может задержать деньги на пару дней для прокручивания в виде кредитов. Кроме этого, необходимо учитывать еще один важный момент: несовпадение праздников страны отправителя и страны получателя. Так, российский платеж в Китай на их Новый год может ждать зачисления до месяца.

- Технические сбои платежных систем, в том числе и из-за хакерских атак, также влияют на время прохождения платежей. У крупных банков время на восстановление программного продукта может занимать до суток, мелких – нескольких дней.

- Необходимо помнить и о том, что срок перевода денег между банками со счета на счет зависит и от системы проведения расчетных операций. В данный момент в РФ платежи осуществляются одновременно по 3 системам: многорейсовой; непрерывной обработки платежек; электронной (БЭСП). Две последние позволяют перевести денежные средства из одного банка в другой по ускоренным каналам обработки в течение рабочего дня. Установка систем стоит дорого, поэтому комиссионные значительно выше, чем при многорейсовой обработке.

- Ошибки в реквизитах платежных документов также задерживают транзакции.

Зная подводные камни в прохождении денег в финансовом секторе, можно дать ответы по прохождению платежа в конкретной ситуации.

В рамках одно региона

Сколько идет банковский перевод между банками в рамках одного региона?

- Если счета отправителя и получателя находятся в одном банке, то в течение часа.

- Если отправитель и получатель являются клиентами одного банка, но в разных филиалах одного региона – деньги поступят в течение рабочего дня.

- Платежка поступила в один банк, а получатель находится в другом банке, но в одном регионе, — платеж идет максимум два дня. На практике наблюдается следующая картина: подача платежных документов до 12 часов рабочего дня позволяет зачислить деньги банку получателю в тот же день до 18 часов. Если платежка подана позднее 12 часов, деньги на расчетный счет получателя придут на следующий день.

- Все платежи частных лиц до 50 тысяч рублей проходят максимум в течение суток. Более 50 тысяч могут задержаться на 1-2 дня.

Из одного региона в другой

Сколько идут деньги между банками из разных регионов? Здесь для юридических лиц действует немного другое правило: платеж идет минимум один день, максимум — 5. Для физических лиц, использующих интернет-платежи, зачисление средств происходит в течение суток. Задержки могут быть по причинам, указанным выше.

Перевод в банк другой страны

Международные переводы могут идти до 10 дней. Здесь много причин: длинная цепочка участников транзакции (между банком отправителем и получателем стоят банки-корреспонденты), необходимость конвертировать деньги в местную валюту, желание каждого участника цепочки задержать деньги хотя бы на один день для использования в виде кредитных средств.

Если ли разница для переводов с расчетного счета юридического лица

Перевод средств с расчетного счета на лицевой происходит по тому же алгоритму, что и перевод средств с расчетного счета на расчетный.

Сроки перевода между картами разных банков

Стремясь привлечь клиентов, банки прилагают усилия для того, чтобы обеспечивать мгновенный перевод денег с карты на карту, независимо от того, в каких регионах они расположены. Однако и здесь возможны задержки по перечисленным выше причинам до 5 дней.

Есть ли разница для разных платежных систем карт

Использование в расчетах карт разных мировых платежных систем владельцами не ощущается – деньги зачисляются быстро. Исключение составляет российская платежная система «Мир», которая не до конца интегрирована в мировую систему платежей. Здесь задержки носят хронический характер.

Заключение

Ответить конкретно, сколько дней идет банковский перевод между разными банками, невозможно. Здесь возможно переплетение сразу нескольких факторов, влияющих на скорость поступления денег на счет получателя.

Но более 5 дней перевод не может идти – закон накладывает ограничения на длительность транзакций. Так, банк-отправитель обязан максимум на второй день отправить платеж (2 дня), Центробанку даются 1 сутки на обработку представленных документов, банк-получатель должен на следующий день, после получения денег из ЦБ России, зачислить средства на лицевой или расчетный счет (2 дня). В итоге и получается 5 дней.

Межбанковские переводы представляют собой востребованную систему перемещения финансовых ресурсов, которая позволяет осуществлять погашение кредитов, вносить вклады, переводить деньги со счетов в различных банковских учреждениях и т.д. Эта статья поможет вам разобраться, как работает технология межбанковских переводов, которую на сленге часто называют «межбанк». Мы рассмотрим разные варианты межбанковских переводов без комиссии и разберемся, как долго может идти такой платеж.

5 способов осуществления межбанковских переводов без комиссии

- Перевод с карты на карту в пределах заданных лимитов

В некоторых банковских учреждениях существуют определенные лимиты на перевод финансовых средств на карты других банков. К примеру, собственники карт банка Тинькофф могут без комиссии ежемесячно переводить до 20 000 руб. на карточные счета других банковских учреждений, используя специальное приложение. Если сумма превышена, то применяется стандартная комиссия 1,5 % (но не менее 30 руб). Рокетбанк позволяет без комиссии ежемесячно переводить до 100 тыс. руб. на карты других банков (при условии подключения более дорогостоящего тарифа «Всё включено»).

Перевод по реквизитам счёта

Некоторые банки предоставляют возможность перечисления финансов без комиссии по реквизитам. Подобными переводами могут воспользоваться клиенты Альфа-Банка, Рокетбанка (5 или 10 переводов без комиссии ежемесячно согласно условиям выбранного тарифа), Тинькофф банка.

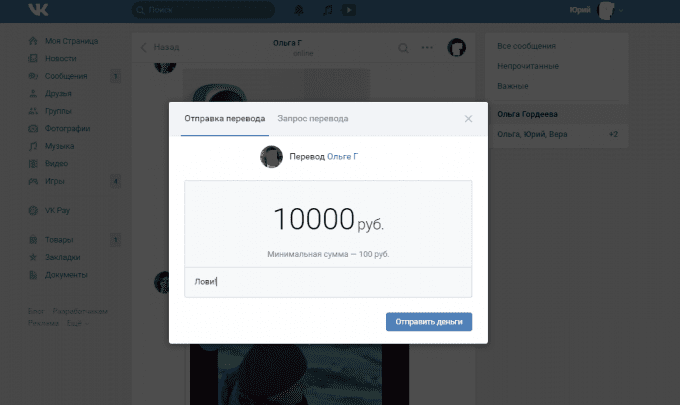

Через соцсеть «ВКонтакте»

Переводы без комиссии могут осуществляться на странице «Сообщения». Такая возможность существует только для собственников карт «Мастеркард» и «Maestro». Чтобы выполнить межбанковский перевод, необходимо указать получателя платежа и в меню выбрать опцию «Деньги» (символ, напоминающий скрепку). Минимальный размер платежа составляет 100 руб. Максимально можно осуществлять переводы на сумму 75 тыс. рублей в месяц (сверх этой суммы начисляется комиссия в размере 0,6 % + 20 руб).

Выпуск дополнительной карты

Каждая банковская карта привязана к определенному расчетному счету, к которому может быть привязана еще одна карточка другого человека. При совершении перевода с другой карты финансовые средства списываются с расчетного счета.

Для того чтобы человек, на которого оформлена дополнительная карта, не перевел слишком большую сумму, необходимо установить определенный лимит на платежи в течении месяца.

Совершается такой перевод моментально и без комиссии. Правда, в этом случае возникают расходы на выпуск дополнительной карточки (комиссия за эмиссию карт в разных банках отличается).

Card2card и партнёры

Выполнить межбанковский перевод ,используя интернет-банкинг, можно с карты отправителя в другом банковском учреждении (card2card). Эта функция доступна тем, кто пользуется услугами Альфа-Банка, Бинбанка, Рокетбанка, ВТБ, Тинькофф банка и т.д. Нужно учесть, что банк, выдавший карту, с которой выполняется перечисление, может снять комиссию. Этот момент стоит проверить заранее.

Для межбанковских переводов без комиссии нельзя использовать кредитные карты. В этом случае вы заплатите комиссионные, как при снятии средств в банкомате. Кроме того, не забудьте уточнить размер лимита на такие переводы. К примеру, в Рокетбанке по тарифу «Уютный космос» без комиссии можно перечислить от 5 тысяч рублей, а по условиям тарифного плана «Все включено» — любую сумму (но в каждом из этих случаев не более 100 тысяч рублей за один перевод). Стоит также учитывать наличие лимитов на пополнение карты межбанковским переводом. К примеру, по карте Tinkoff Black он составляет 300 тыс. руб. в месяц.

Чем межбанковские переводы отличаются от переводов с карты на карту

Перевод денег между карточными счетами (C2C) осуществляется почти моментально. Всего несколько секунд, и отправленная сумма окажется на карте получателя. Для осуществления такого перевода необходимо знать номер карточки получателя/донора соответственно при выталкивании/стягивании, а также ее CVC-код и срок действия.

Межбанковские перечисления через расчетные счета занимают больше времени.

В этом случае деньги могут «идти» от 1 до 3-х рабочих дней (в среднем такой перевод занимает одни сутки). При отправке платежа с банковского счета утром можно ожидать, что уже к вечеру средства поступят получателю.

Суть межбанковских переводов состоит в том, что карты привязаны к определенным счетам в банке. Таким образом, при отправке средств на расчетный счет клиент банка, по сути, отправляет их на карточный счет, только по усложненному пути.

Как проходит межбанковский перевод, и что необходимо для его осуществления?

- Для перечисления финансовых ресурсов необходимо иметь реквизиты счета (БИК банковского учреждения получателя платежа, номер р/с (расчетный счет), а также фамилию, имя и отчество получателя.

- Платежные данные (реквизиты) можно найти в договоре с банковским учреждением. Кроме того, их можно запросить при личном посещении банка или посмотреть онлайн в личном кабинете.

- После того, как платежные данные получены, остается найти раздел «межбанковские переводы», «перевод со счета на счет» либо что-то аналогичное. Затем необходимо внести все реквизиты и ожидать, пока перевод поступит на счет получателя.

Что еще необходимо знать для совершения межбанковских переводов?

Лимиты на операции. Правилами банков в обязательном порядке предусмотрены определенные лимиты на проведение платежных операций. Этот может быть размер одноразового перевода, перечислений в сутки, в месяц и т.д. Уровень лимита определяется клиентским тарифом и статусом карты. Соответственно, для золотых или платиновых карт предусмотрена возможность перевода более крупных сумм.

Большинство клиентов банков вполне укладываются в такие лимиты. Как правило, размер допустимых переводов составляет от 100 до 300 тысяч рублей в месяц.

Комиссия за пополнение. Как ни удивительно это звучит, но некоторые банки взымают комиссионные за пополнение счета. Другими словами, приходится платить за то, что клиент вносит средства на собственную карту. Нужно отметить, что это относится к пополнению с помощью C2C переводов. С учетом этого обстоятельства становится понятно, почему стоит внимательно изучать тарифы при оформлении карты.

Может показаться, что процедура межбанковских переводов выглядит сложной и запутанной, но стоит выполнить такую операцию хоть один раз, и ваше мнение обязательно изменится.

Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

Какое значение имеет неблагозвучный термин «стягивание»?

Чтобы разобраться с ним, рассмотрим примеры с конкретными банковскими учреждениями. Допустим, необходимо перевести деньги с карточного счета Сбербанка на карту ВТБ. Такую операцию можно представить, как стягивание средств со счета Сбербанка на счет в ВТБ.

К примеру, вы хотите сделать перевод денег в другое банковское учреждение (перечислить средства между своими картами, отдать долг, перевести финансы родственникам и т.д.).

Как провести межбанковский перевод в таком случае?

Наиболее простой вариант – стягивание денег на карту получателя. Но в такой сделке есть определенные особенности. При переводе на карту другого человека нужно, чтобы получатель предоставил по своей карте такие сведения, как ее номер, срок действия, код CVC, а также фамилию, имя и отчество собственника. Передать такие данные можно только близким людям, к которым есть стопроцентное доверие.

Да и в этом случае существует опасность, что карту заблокирует банк.

В качестве иллюстрации рассмотрим пример, с картой-донором из Сбербанка (карта отправителя межбанковского перевода).

Вся операция будет проводиться в Альфа-банке. Чтобы выполнить такой, перевод необходимо найти в онлайн кабинете кнопку «Пополнение».

В нужные поля следует внести данные карты-донора (Сбербанка) и сумму перечисления.

Подтверждение перевода по карте Сбербанка производится с помощью смс-кода. После ввода кодовых цифр средства будут переведены.

Выполненный межбанковский перевод можно сохранить как шаблон, что впоследствии значительно упростить выполнение данной операции.

Процесс «стягивания» похож на сделку, связанную с онлайн покупкой (с той разницей, что деньги поступают продавцу, а не на вашу карту в другом банке).

Обратите внимание, чаще всего стягивание производится без комиссии. Но есть и ряд исключений. Определенные банковские учреждения не дают разрешение на стягивание средств со своих счетов или берут комиссию за такую операцию (она значительно меньше, чем плата за прямой межбанковский перевод).

Уточнить наличие комиссии на операции стягивания и ее размер можно двумя способами:

- Найти нужные сведения в тарифах.

- Сделать попытку стягивания с карты всех имеющихся денег (плоть до копейки) одним платежом. Если банк взымает комиссию за такую операцию, то перевод будет отклонен с формулировкой «недостаточно средств».

Межбанковские переводы без комиссии путем выталкивания денег на карты других банков предоставляют далеко не все учреждения. Кроме того, лимиты на такие операции могут быть очень скромными.

Банки могут проводить разные акции, во время действия которых межбанковские переводы на любые карты проводятся без комиссии. Вот только срок действия таких акционных предложений ограничен.

Межбанковские переводы без комиссии: пошаговая инструкция

Для совершения межбанковского перевода необходимо предварительно внести определенную информацию в платежное поручение, чтобы дать указание, куда и откуда необходимо перечислить средства. Проще выполнить такую операцию можно, используя интернет-банкинг. Если взять в качестве примера перевод с карты Кредит Европа Банка на счет Росгосстрах Банка, то необходимо:

- Указать счет, с которого будут списаны деньги (к примеру, карточный счет).

- Указать сумму перечисления.

- Заполнить поле «назначение перевода». Здесь, могут быть указаны такие цели, как «перевод частному лицу», «перевод личных средств», «погашение обязательств по кредитному договору №…», «зачисление на счет карты». Нужно также внести отметку «без НДС» (с платежей между физ. лицами НДС не взимается).

Не стоит указывать в качестве назначения платежа различные неформальные формулировки, так как это может привести к его отклонению.

БИК указывается в особой форме, позволяющей сразу определить название банковского учреждения, получающего перевод и корреспондентский счет (эти данные автоматически вносятся в указании для банка на осуществление платежа).

После внесения информации следует проверить ее правильность и подтвердить операцию с помощью одноразового пароля. После этого межбанковский перевод переходит в стадию обработки.

Получить платежный документ в форме, которая утверждена Центробанком, можно в истории переводов.

После того, как поручение на перевод передано банку, финансовые средства поступают в банковский расчетный центр, в качестве которого выступает автоматизированная банковская система. Здесь осуществляется групповая обработка межбанковских переводов и собираются группы платежных поручений. В определенный момент времени деньги поступают в расчетно-кассовый центр отделения Центробанка России. Каждый банк, осуществляющий свою деятельность на территории РФ, имеет собственный корреспондентский счет в ЦБ, через который проводятся межбанковские переводы.

Центробанк производит обработку платежей и выполняет их проверку. После этого перевод направляется на счета банка-получателя. С этого момента платеж переходит в обработку автоматизированной системы банковского учреждения получателя. После этого этапа деньги зачисляются на расчетный счет клиента.